Precisamente fue eso, el cierre del grifo del crédito, lo que contribuyó a enterrar la economía española en los primeros azotes de la crisis financiera. Empresas que no iban mal vieron cómo la sequía de liquidez les impedía crecer, o sobrevivir. No hay que olvidar que prácticamente el 100% de las pymes españolas dependen al 100% de la financiación con los bancos.

Sin embargo las fuerzas de la economía se han dado la vuelta. El aumento de los requisitos de capital que se les exigen a los bancos cada vez que conceden un préstamo según Basilea III, así como la necesidad de los inversores de encontrar rentabilidad en activos diferentes han abierto una ventana a las empresas españolas para desengancharse de los bancos, al menos en lo que a financiación se refiere.

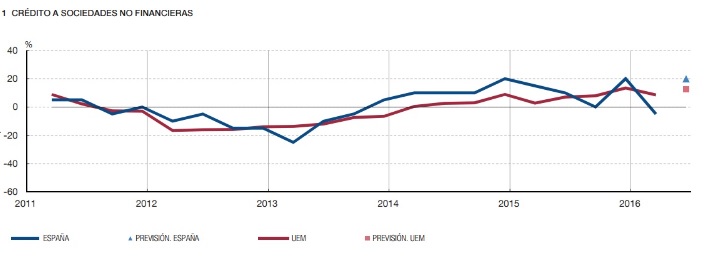

“Si hay algo que ha puesto de manifiesto esta crisis, sobre todo en España, es la gran dependencia de las empresas de la financiación bancaria (más de un 75% entre créditos y préstamos)”, dice José María Revello de Toro, director del máster en Corporate Finance y Banca de Inversiones de IEB en la presentación del anuario de Renta Fija y Financiación Alternativa de IEB-Axesor 2016.

El experto asegura que “la forma de que no se vuelva a repetir esta situación es que las pymes españolas puedan empezar a diversificar sus fuentes de financiación. Ahora es el momento”, explica. En su opinión estamos ante una magnífica oportunidad para que las empresas acudan a los mercados de capitales, en el caso de las pymes al MARF. Este mercado nació a finales de 2013 con el objetivo de atraer a las empresas de menor tamaño.

Los datos oficiales del Banco de España del primer trimestre parecen indicar que ya se han empezado a soltar los amarres con el sector bancario. En concreto, la institución española asegura que en este tiempo se observó por primera vez desde el tercer trimestre de 2013 un ligero descenso en las solicitudes de financiación por parte de las sociedades españolas. “De acuerdo con las respuestas recibidas, los principales factores que habrían contribuido a deprimir la demanda serían las menores necesidades de fondos para inversiones en capital fijo y el recurso a otros tipos de financiación, como la emisión de acciones y valores de renta fija, los préstamos de otras entidades y el uso de fondos internos”, apunta el informe.

Adolfo Estévez, director de Axesor Rating, explica que “el auge en la financiación alternativa ha provocado que el segundo trimestre de este año haya sido récord”. Y eso que durante los primeros meses de este año se realizaron pocas emisiones. Todo cambió con la decisión del BCE de poner en marcha el programa de compras de bonos corporativos con grado de inversión, que ha drenado de papel el mercado, así como la rentabilidad de la renta fija de las empresas.

Eso ha obligado a los inversores a buscar algo más rentabilidad en instrumentos nuevos, como los bonos de estas empresas que, normalmente, no tienen grado de inversión pero que suelen ser entidades saneadas y reestructuradas. Para Estévez, “tenemos las condiciones ideales para que el resto del año sea magnífico. La situación va a obligar a los inversores a asumir más riesgo”.

En España queda mucho camino por recorrer para equipararnos con el resto de Europa, donde la financiación alternativa y bancaria tradicional se reparte prácticamente a partes iguales. De hecho, todos los expertos creen que el entorno es perfecto, con grandes cantidades de liquidez en busca de activos rentables y con nuevos actores a los que la situación actual les exige nuevas herramientas, como aseguradoras, o fondos de direct lending.

Javier García-Palencia, head of debt Capital Markets de NH+1 cree que el nuevo paradigma de financiación “está ya en la cabeza de las empresas”, ya que creen que es necesario aumentar la diversificación.

El experto afirma que “hemos visto que las empresas durante la crisis han hecho sus deberes y cada vez tienen menos players –en referencia a los bancos- a los que dirigirse”. Es más, apunta que “en 2016 vemos que los bancos ya están transmitiendo que Basilea III les va a llevar a reducir la capacidad de prestar y si lo hace, no será con las mismas condiciones”. En su opinión, este mercado ya está aquí y está para quedarse.

QUIZÁ LE INTERESE LEER:

“Las tres mayores preocupaciones de los inversores”