El pasado lunes 15 de julio el Ibex 35 se sobresaltaba al conocer que volvía a extenderse el rumor en el mercado de una posible rebaja de calificación a nuestro país. Actualmente, si analizamos el ráting que ostenta en las tres grandes casas, España está a un paso del denominado ‘bono basura’, es decir, aquel que deja de ser considerado como ‘grado de inversión’.

En el caso de Standard & Poors, hablamos de BBB-, Moody´s mantiene su Baa3, mientras que Fitch, la única agencia más benévola hasta la fecha, concede un margen de dos escalones a la baja con una calificación de BBB.

CUADRO RATINGS AGENCIAS (FUENTE: GURUSBLOG)

Según datos recogidos de la agencia Standard & Poor´s, la calificación de España es ligeramente peor que la italiana, que cuenta con BBB, y se encuentra por debajo de Francia (AA+) y de Alemania, que conserva su triple A. Por debajo de nuestro país se encuentran Portugal (BB) y, por supuesto, Grecia (B-).

“La presión está ahí”, reconoce Damián Querol, director de Análisis de Banco Gallego. “La bajada de ráting a Italia hace una semana o la rebaja a Francia hace unos días indican que efectivamente hay una presión a nivel internacional por parte de las agencias”. En su opinión, las agencias de calificación deberían pronunciarse una vez pasado el verano, aunque reconoce que “podría anticiparse”. Para ello “tendría que observarse algún comportamiento realmente discordante o que no se estuvieran cumpliendo los planes correspondientes” respecto a los objetivos fijados con Bruselas.

En este sentido, los datos sobre la deuda nacional pesan. La semana pasada el Gobierno daba a conocer que el porcentaje de la deuda pública sobre PIB española rozaba el 90% cuando el techo fijado de cara al cierre de año se coloca en el 91,4%. Según Querol, es más que previsible que nuestro país alcance “el 100% sobre PIB en el año 2014”.

Ahora bien, España supera con estas cifras la media europea situada en el 85% del PIB, lo que no quiere decir que la situación de las finanzas españolas sea especialmente delicada, al menos, no más que la de nuestros países vecinos. A cierre del año pasado, Alemania era el país con menor porcentaje de la eurozona respecto a su nivel de endeudamiento que se encontraba en el 81,9%. Reino Unido (90%) y Francia (90,2%) ya se encontraban por encima del peso que supone para la economía española. Mientras que otros como Italia, con el 127% y Portugal, 123%, alcanzan niveles muy superiores de endeudamiento.

FUENTE: BLOOMBERG

“Tras la rebaja de ráting a Italia, no podemos descartar una rebaja también a España. No obstante, hace menos de un mes S&P mantenía el rating de nuestro país en ‘BBB-‘ con perspectiva negativa, lo que le hace susceptible de rebaja en los próximos seis o doce meses”, asegura Soledad Pellón, de IG. Su compañero de filas, Daniel Pingarrón, se pronunciaba con bastante claridad al considerar que España “será la próxima tras Francia e Italia”.

Pellón destaca el último informe publicado por el Fondo Monetario Internacional para España en el que revisó a la baja el crecimiento estimado para nuestro país hasta el punto de considerar que España registrará una mejora cero el próximo año, frente al ascenso del 0,7% anteriormente previsto. El organismo presidido por Christine Lagarde mantuvo su previsión para la economía española de una contracción de -1,6% en 2013, dentro del marco de un empeoramiento de la recuperación de la economía mundial, con dos décimas del 3,1% este año y 3,8% el próximo.

…Y si llegara la rebaja de ráting…

“El problema es que bajar un escalón nos sacaría del grado de inversión, algo totalmente nefasto para España, también dejaría de entrar capital en nuestro país y la recesión se haría más aguda”, vaticina Pellón. En la misma línea, Querol recuerda que ese paso al ‘bono basura’ por parte de nuestro país “podría provocar ventas a nivel internacional, de fondos de inversión que sólo pueden invertir en rating triple B o superior”.

Pero, ¿quién invierte en España? Según el último informe elaborado por Bolsas y Mercados correspondiente al mes de mayo de 2013, los extranjeros son los propietarios del 39,2% de las acciones españolas, muy próximos al máximo histórico marcado en el año 2009 (40,1%). De hecho, la segunda mitad del 2012 fue clave para la vuelta a la confianza de los inversores en nuestro país con más de 5.500 millones de euros en adquisiciones netas.

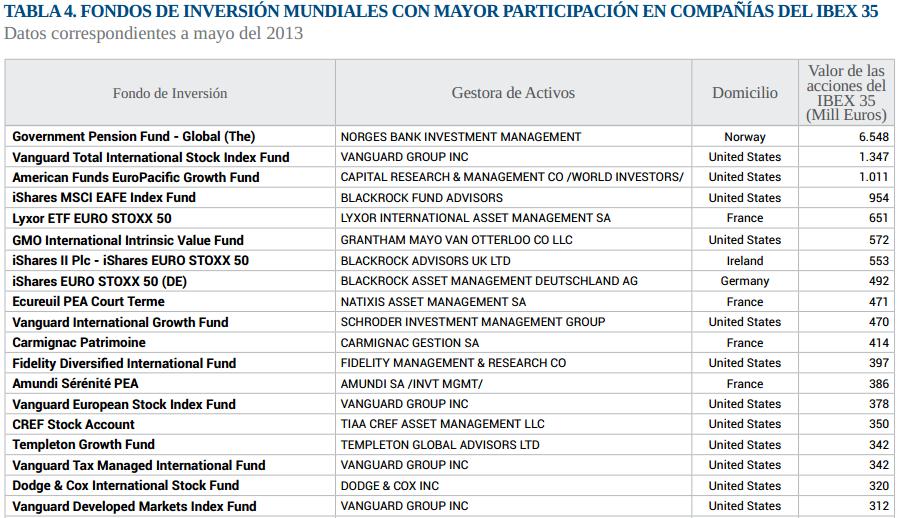

Existen casi 9.000 fondos de inversión con participación en empresas del Ibex 35 que acumulan un valor de 72.000 millones de euros en bolsa, en base a datos proporcionados por Facset. Entre los extranjeros destaca la participación de los fondos norteamericanos, superior a los 20.700 millones de euros y cinco veces más que la de las instituciones españolas. También los fondos franceses tienen una participación en compañías del Ibex superior a los 12.000 millones de euros, más del doble que las instituciones españolas.

Aunque puede llegar a sorprender, Noruega es titular del mayor fondo invertido en compañías españolas. El Government Pension Fund Global, es uno de los dos clásicos fondos de inversión del Gobierno escandinavo, y cuenta con 6.548 millones de euros de valor del Ibex 35 en sus arcas.

El segundo fondo que mayor propiedad tiene del Ibex 35 es Vanguard Total International Stock Index Fund, cuyo portfolio está invertido principalmente en Europa (+44%), pero también cuenta con una importante exposición a emergentes (18,9%) por lo que no tendría por qué salir corriendo en caso de que España pase al nivel de ‘bono basura’. A estas dos gestoras se suman nombres tan conocidos como Blackrock, Lyxor, Qatar, Natixis, Capital Research y Amundi.

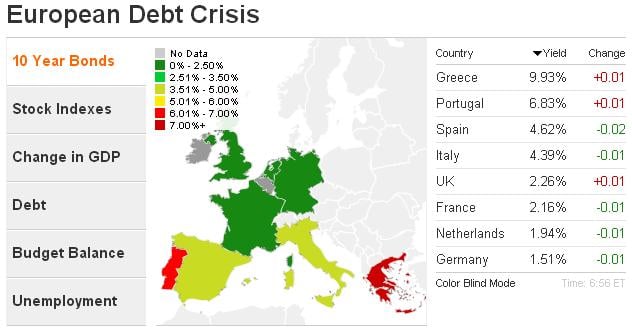

Nuestro país entraría en ese caso en zona de especulación con mayores diferenciales a pagar por colocar su deuda. Dentro de la eurozona tan sólo hay dos países cuya rentabilidad del bono a diez años supera el 6%. Son Portugal, cuyos títulos a diez años registran una rentabilidad del 6,83%, y Grecia, con el 9,93%. España se encuentra sólo por delante de Italia, con una rentabilidad del bono en el 4,63%, mientras que Italia paga un 4,39% por colocar su deuda.

No obstante, hay dos ejemplos claros de la benevolencia que muestran las agencias de ráting dependiendo de quién sea el enjuiciado. Francia, con una deuda sobre PIB superior a la española y de la que es consabido un proceso de destrucción de valor de sus empresas (sobre todo, a nivel productivo), sigue pagando un 2% por colocar su deuda a largo plazo. Aunque, sin duda, el paradigma de la ‘objetividad’ podría venir representado por Estados Unidos. El pasado jueves Moody´s mejoró la calificación de su deuda a "estable" desde "negativa" y afirmó su grado de Aaa. La deuda estadounidense alcanzaba los 16.870 millones de dólares el pasado viernes, con una carga para trabajador de 148.000 dólares. Si quieren ver un ejemplo práctico, este reloj se lo muestra.