Cuando las entidades financieras de España fueron rescatadas con 61.495 millones de euros –de los cuales 53.553 millones de euros fueron abonados por el Fondo de Reestructuración Español (FROB)– nadie esperaba que tan solo unos años después las luces iban a recaer sobre el sector bancario italiano. Los bancos europeos han ido atravesando sus tempestades en diferente orden de estallido y, desde hace unos meses, la preocupación se ha trasladado a Italia.

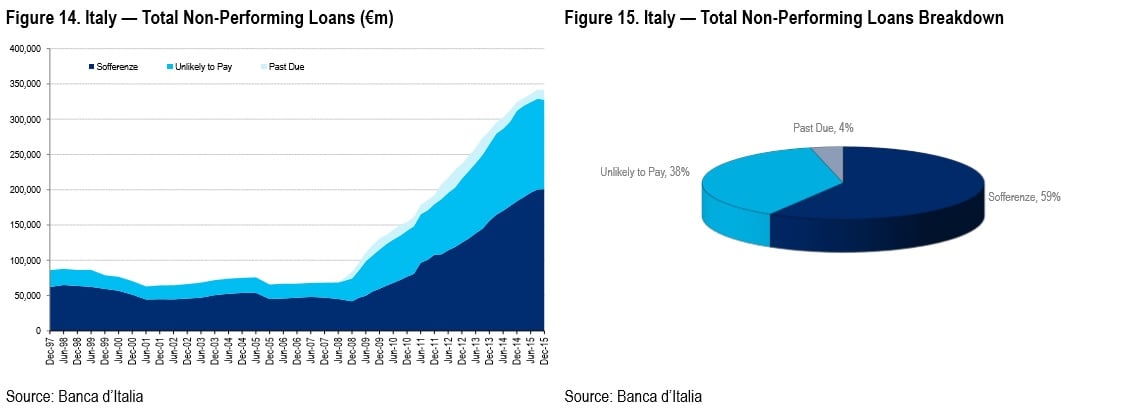

El problema principal, como contextualización, llega de la mano de los préstamos dudosos en de la banca italiana que, según los últimos datos conocidos, ascienden hasta 197.000 millones de euros. Esto ha provocado la creación del “banco malo” italiano, que en realidad es una serie de medidas que buscan limpiar unos 360.000 millones de euros en créditos, de los cuales, efectivamente, casi 200.000 millones de euros son incobrables.

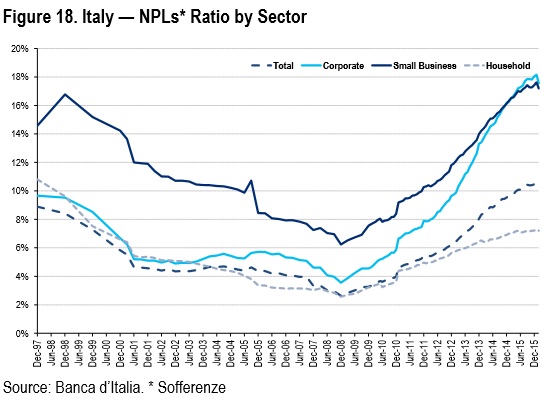

Paralelamente el equipo de gobierno valoraba un plan de rescate de unos 5.000 millones de euros, algo que no daría ni para comenzar tal y cómo se encuentran las tripas del sector financiero italiano por dentro. Del total de créditos que se estima que no se pueden pagar, el 60%, bastante más de la mitad, corresponde a préstamos dudosos, de los cuales la mayor parte están relacionados con créditos corporativos. Así, La tasa de morosidad de la banca de Italia alcanza ya casi el 11% por lo que la limpieza de los balances de los bancos debe ser especialmente alta.

De esta manera, la meta del gobierno de Italia es que haya garantías que ayuden a desbloquear la situación. Aunque el principal inconveniente sigue siendo los números. Esto es que muchas entidades bancarias asignan a estos préstamos un valor en libros excesivamente elevado, al mismo tiempo que los compradores que muestran su interés, en mayor medida fondos de capital riesgo estadounidenses, ofrecen únicamente una parte del valor total nominal.

Por esa razón el ejecutivo italiano tomó la iniciativa de llevar a cabo un fondo participado por las entidades financieras más importantes del país que tendría una doble función. Por una parte ser partícipe de las ampliaciones de capital de los bancos en apuros y por otra parte la posibilidad de adquirir préstamos dudosos. Únicamente restaría la aprobación de un decreto para agilizar la recuperación de los créditos por parte de los bancos.

Es por ello por lo que en noviembre del pasado año tuvimos que asistir al rescate de cuatro bancos italianos. En concreto de Banca Marche, Banca Popolare dell’Etruria, Cassa di Risparmio di Ferrara y CariChieti, que llegó hasta los 3.600 millones de euros y que se ejecutó mediante el propio sistema bancario, a través de accionistas y tenedores de bonos subordinados.

Estos cuatro bancos fueron diseccionados en dos entidades: El banco bueno (o banco puente) , que aborda todas las actividades no relacionadas con los préstamos cuyos reembolsos estén en entredicho y el banco malo, en el que se concentran todos los créditos dudosos, y que abarca 1.500 millones de euros en la actualidad.

Los bancos que hay que seguir más de cerca en el país son Unicredit, Intesa SanPaolo, Monte dei Paschi de Siena, Banco Popolare y Ubi Banca. Son los que tienen más peso por capitalización y los que manejan mayor cantidad de capitales. El primero de todos, precisamente, oficializó en la pasada jornada su desembarco en España con el objetivo de lanzar operaciones con compañías grandes (cotizadas dentro del Ibex 35) y con gran presencia internacional.

Todas ellas, en sus últimos resultados, han mostrado mayor flaqueza que en otros trimestres y una ratio de morosidad como la que poseían los bancos españoles años atrás, justo antes de que se produjera el rescate del sector. Por eso la cautela es la principal recomendación por parte de los distintos analistas.

Así pues, viendo esta escena… ¿Qué dicen los expertos sobre la banca italiana? Según Pablo García, director general de Carax Alphavalue, la banca italiana está como “hace tres años la española”. Ahora empiezan a hablar de “banco malo, movimientos corporativos, concentración e inyecciones de liquidez”.

En su opinión los bancos no son eficientes y “serán interesantes los movimientos corporativos pero de momentos lo vemos desde fuera”. Valores como “Banca Monte Dei Paschi se ha ofrecido a ser comprada puerta por puerta y de momento no encuentra comprador”.

En palabras de José Lizán, gestor de Auriga, los bancos tienen encima de la mesa por un lado la “recapitalización de balances y de capitales que hemos ido país por país haciéndolo”. En este sentido, explica que primero se hizo en Reino Unido y Estados Unidos, después en España con Bankia y las cajas, y que “ahora le toca el turno a Italia aunque también en paralelo la banca alemana está en la misma situación”.

De hecho, considera que los gobiernos decidieron “que se hiciera de manera gradual y escalonada” con muy “buen criterio por parte de los reguladores. Siguiendo el hilo añade que no le preocupa “el caso de Italia porque es uno más”. Por eso ve más importante para el sector financiero “cómo se encuentra la curva de tipos y los márgenes de intereses”, como ya se ha visto en los balances de muchos bancos.