El sector inmobiliario español intenta reconstruir su puzzle empresarial uniendo sus piezas con el pegamento que le proporcionan los fondos buitre o las salidas a bolsa. Con las inyecciones de capital que estas vías les proporcionan disminuyen deuda y aprovisionan activos. De hecho, hemos visto cómo el apetito extranjero por este sector, cuya recuperación aún está en ciernes, se ha elevado en el último año hasta tal punto que, según el Wall Street Journal, 200 fondos extranjeros otean el mercado español con 35.000 millones listos para invertir, cifra que la BBC eleva a 58.000 millones.

Adicionalmente, el sector también intenta recuperarse bebiendo el antídoto del repunte del consumo. Así pues, según datos del Banco de España, el ajuste inmobiliario se va a acabar este año, ya que

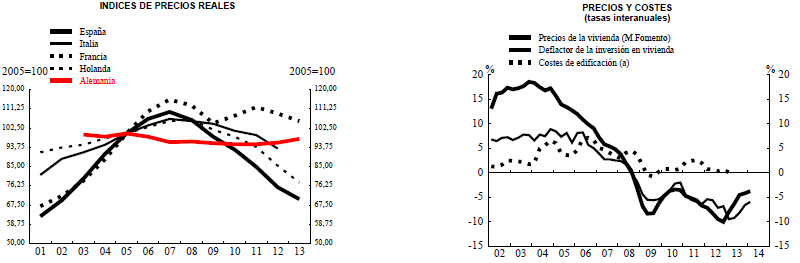

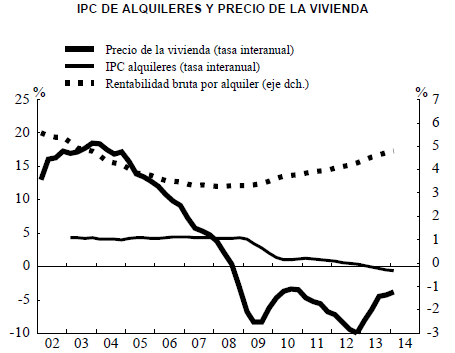

los precios de casas versus la renta bruta de los españoles han hecho suelo. Además, también los precios de las viviendas y de su edificación comienzan a repuntar, en gran parte gracias a la demanda extranjera. Según datos del colegio de registradores recogidos por Idealista.com, en 2013 el 11,15% de las compraventas de viviendas se llevaron a cabo por extranjeros. Los británicos se mantienen como los principales inversores, con un 15% del total de compras realizadas por extranjeros. Los franceses, con un 10%, y los rusos, con un 8,6%, ocuparon el segundo y tercer puesto.

Fuente: INE y Ministerio de Fomento

No obstante, no podemos lanzar las campanas al vuelo. Aún queda un camino largo por recorrer para confirmar la recuperación del sector inmobiliario “que será más a largo plazo que en el resto de Europa porque nosotros hemos vivido una burbuja inmobiliaria, un exceso de oferta y una fuerte bajada de precios por falta de demanda”, advierte Sara Carbonell, responsable de fidalización de clientes de CMC Markets.

La recuperación según Gisela Turazzini, co-fundadora de Blackbird, “comenzará por la inversión empresarial y las rentas del alquiler de oficinas”. La inversión empresarial ya la estamos comenzando a ver, con el interés manifiesto de grandes fortunas como Villar Mir, o fondos extranjeros y ‘buitres’. De hecho, Manuel Arroyo, director de estrategia de JP Morgan AM, afirma que “estamos viendo entrada de capitales extranjeros en el sector, por lo que estamos más cerca del fin de la crisis”. Manuel Arroyo, director de estrategia de JP Morgan AM, afirma que “la entrada de capitales extranjeros en el sector demuestra que estamos más cerca del fin de la crisis”. Por otro lado, las rentas del alquiler, que han caído sin parar durante estos años de crisis, comienzan a dar señales de estabilización de los precios en las grandes ciudades. Por ejemplo, en Madrid los precios del alquiler de oficinas han caído un 50% en la crisis pero, según un informe de la consultora internacional Jones Lang LaSalle, las rentas prime de oficinas en la capital se han mantenido por quinto trimestre consecutivo en 24,25 €/m2.

Fuente: INE y Ministerio de Fomento

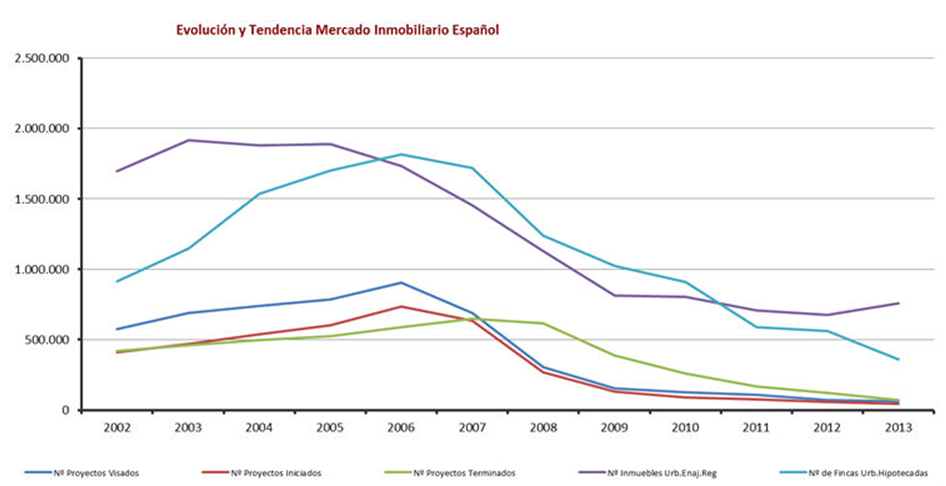

Según las previsiones del Instituto de Práctica Empresarial (IPE), las ventas subirán un 5% este año. El stock de pisos nuevos sin vender se reducirá en un 18%, desde 766.000 hasta 652.000 inmuebles e, incluso la producción de obra nueva se reactivará, como ya se está apreciando en zonas prime, para perfiles de clientes solventes y con productos muy adaptados a sus necesidades.

Fuente: XIX Edición del Pulsímetro Inmobiliario del IPE

EVOLUCIÓN DE LAS INMOBILIARIAS EN BOLSA

Teniendo en cuenta las buenas perspectivas de futuro que aportan estos factores, las inmobiliarias acumulan un año de subidas en bolsa importantes, aunque cada una también tiene su historia propia detrás.

Por ejemplo, en el caso de REALIA, la inmobiliaria está poniendo todo su empeño en reducir deuda y, para ello, refinancia préstamos y vende filiales. Por ejemplo, Fortress se hizo el año pasado con 440 millones de deuda de Realia con un descuento cercano al 40 %, mientras que King Street adquirió al Banco Santander 100 millones de deuda en la inmobiliaria.

Más recientemente, el pasado 20 mayo, la inmobiliaria vendió a Eurosic su participación del 58,95 % en SIIC de París por 559 millones de euros. Esta operación le permitió reducir en 1.033 millones su deuda, un 49%.

Curioso que, mientras el interés extranjero por Realia crece, el nacional, todo lo contrario. De hecho, FCC y Bankia han unido sus respectivos paquetes accionariales para vendérselos al mejor postor antes de que acabe el año. Este paquete, que en conjunto hace el 61,7% del capital de Realia, estaría valorado en unos 78 millones.

Estos movimientos han beneficiado la cotización de Realia, que sube un 250 en los últimos 12 meses. Técnicamente la acción aceleró su tendencia alcista con el comienzo de este año y actualmente tiene una resistencia en la zona de máximos anuales en los 1,42 euros, de superarla podría recuperar niveles de 2011 en los 1,70 euros.

.png)

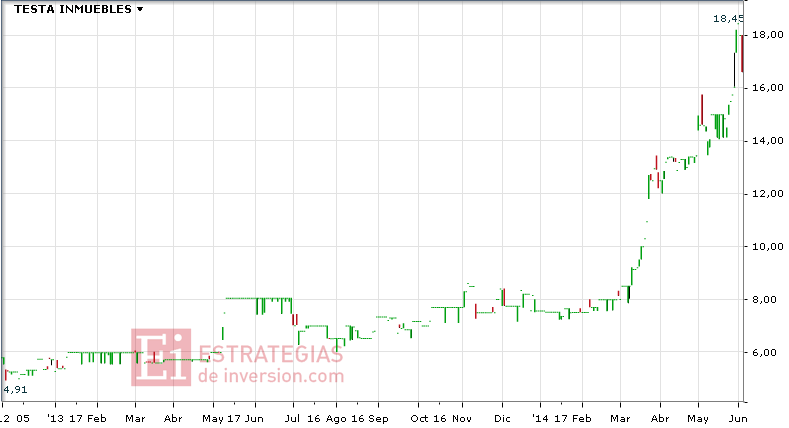

La última en saltar a la palestra ha sido la filial patrimonialista de Sacyr, TESTA, compañía que esta misma semana aprobó en junta de accionistas la ampliación de capital social por importe de 623,56 millones de euros para hacer efectiva su salida a bolsa (ahora su presencia es casi testimonial) y, con ello, matar dos pájaros de un tiro: dar entrada de dinero fresco y reducir el peso de su matriz Sacyr en su accionariado. Sacyr percibirá unos 300 millones con esta ampliación que se restarán de la deuda de 926,5 millones que Testa con su matriz.

Técnicamente Testa ha subido un 153% en lo que va de año, desde los 7,28 a los 18,45 euros. Sin embargo, la bajísima capitalización del valor le hace sólo apto para perfiles muy agresivos. De hecho, con la susodicha ampliación de capital se dará liquidez a la acción que actualmente sólo tiene un free float del 0,67%.

Otra inmobiliaria española que siempre está en boga es COLONIAL. La compañía se ahogaba en un mar de deudas a finales de 2013, pero Villar Mir descendió de los cielos cual salvador divino y la rescató elevando su participación del 20,2% al 29,9% con la inyección de 300 millones. Técnicamente Colonial “se está apoyando en los niveles de 0,6185 euros, por lo que, si no los perfora, es buen nivel para entrar, por tratarse del punto de apoyo de la directriz. Podría dirigirse a los 0,6457, que es zona de resistencia”, indica Sara Carbonell.

Pero que las subidas del presente no nos cieguen el pasado. Recordemos que hace tan sólo 3 años Colonial cotizaba a 10 euros, un 1.512% por encima de los niveles actuales y, eso, por no mencionar los 413 euros a los que llegó a cotizar hace tres décadas. La inversión en esta empresa, que continúa en una situación financiera comprometida, es arriesgada, aunque a corto plazo puede ser más segura.

.png)

La cotización de URBAS también se ha visto engordada por la entrada de fondos extranjeros. En concreto, Nova Lurani y Robisco Investment, que ya poseían el 30% del capital, suscribieron adicionalmente una línea de crédito por un máximo de 2 millones para proporcionarle la liquidez necesaria para hacer frente a los pagos corrientes durante este año y, como mínimo, hasta junio de 2015.

Con sucesos como éstos Urbas se ha revalorizado en un año un 200%. Desde que comenzara el 2014 está apoyándose en una directriz alcista que, de no perderla, la llevaría a corto plazo a recuperar los máximos anuales en 0,038 euros y posteriormente 0,048 euros los máximos de 2013.

.png)