Cuando llegó la crisis a Europa muchas compañías españolas buscaron una salida en los mercados emergentes, especialmente los latinoamericanos con mejores perspectivas. Dentro de esta “tierra prometida” Brasil se configuraba como el gran dorado. Sin embargo, en los últimos años la economía brasileña se ha visto sacudida por la caída del precio de las materias primas, la debilidad de su divisa y la corrupción política. Ahora Brasil ha pasado a ser un riesgo para las empresas españolas con presencia allí, incluso un lastre para sus cuentas y, por ende, para el Ibex 35, pues hay muchos huevos puestos en esa cesta. Es tal la dependencia e importancia de la exposición de las grandes corporaciones cotizadas españolas a Brasil que José Lizán afirma que

“si son menos malos los resultados de Santander y Telefónica en la parte de emergentes, muy probablemente haya una reacción al alza de los índices”. No obstante, Víctor Peiro, de Beka Finance, descarta que a corto plazo el Ibex alcance máximos anuales “por la mordida que causará la caída del real brasileño en los resultados orgánicos de las empresas españolas

”.

Esto es lo que nuestras cotizadas en el Ibex 35 tienen en juego en el mercado carioca:

SANTANDER

La exposición empresarial española a Brasil que más preocupa es la de Banco Santander, debido, tanto al gran peso que tiene esta economía en su cuenta de resultados, como por los puntos que esto puede restar al Ibex 35. En concreto, un 20% de los beneficios de Santander provienen de Brasil, un porcentaje demasiado alto puesto en jaque, pues las perspectivas no son halagüeñas. De hecho, Brasil se comió la mayor parte de las provisiones en el primer semestre (1.654 millones de euros). Como explica Diego Jiménez Albarracín, responsable del dpto. de RV de Deutsche Bank, “Brasil está inmersa en una terrible recesión dado que su economía puede caer entre un 3% y un 4% este año, y si las materias primas no mejoran, vamos a tener más impagos, menor actividad y caída en el crédito y eso va a hacer que Santander vaya a tener que provisionar, pues el negocio no irá como preveían”. ¿Y qué prevé Santander? Pues la directiva del grupo calcula que su filial carioca eleve su rentabilidad al 17% y sus ingresos a doble dígito en 2018, un complicado escenario teniendo en cuenta la situación del país.

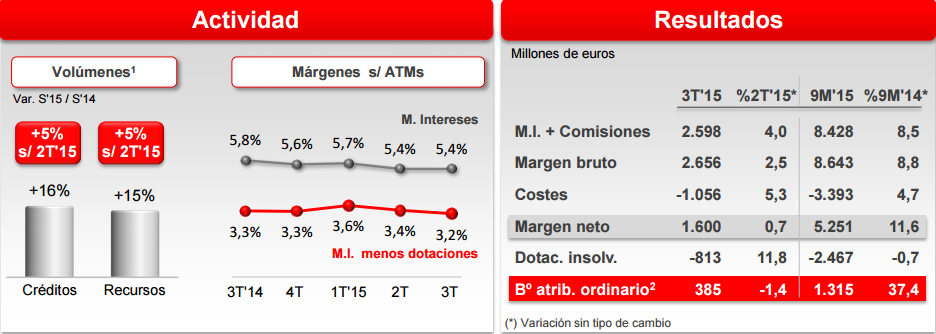

TELEFÓNICA

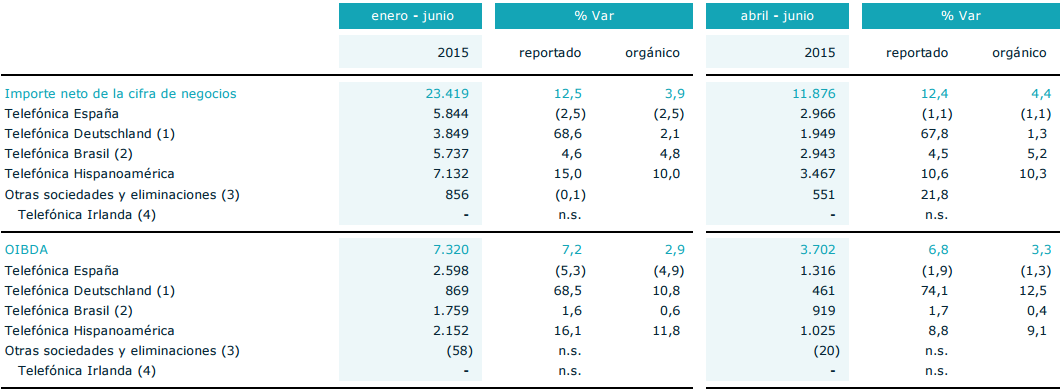

Otro de los grandes del Ibex 35 que está teniendo un comportamiento errático por su exposición a Brasil es Telefónica. Además, la operadora ha aumentado su peso allí tras el cierre de la adquisición de GVT, que le ha convertido este año en el operador líder del mercado brasileño. Esto hizo que el peso del país en su cuenta de resultados aumentara hasta el 24% de los beneficios y el Oibda. Consecuentemente, cuando las agencias de rating han rebajado la calificación del país, Telefónica ha sufrido caídas del entorno del 3% en esos días. Ahora, a expensas de que la compañía presente cuentas el viernes de noviembre, José Lizán, gestor de SICAVs de Auriga SV, cree que “los resultados de Telefónica van a mostrar debilidad por las divisas en Latam, pero el resto de números van a seguir siendo buenos. Creo que el mercado ha sobre reaccionado y probablemente Telefónica se vaya por encima de 12 euros cuando publique resultados”.

MAPFRE

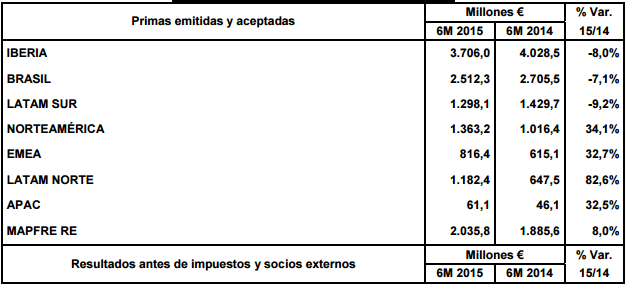

En el sector financiero brasileño encontramos otro valor español que se juega mucho: Mapfre. El año pasado esta región ya supuso el 23,2% de las primas del grupo y este año prevé continuar desarrollando su red comercial tras entrar también en el negocio de los seguros de salud en 2014, y eso que en el primer semestre la exposición a Brasil supuso un lastre para sus cuentas. El beneficio de la compañía antes de impuestos del primer semestre cayó un 13,5% y el atribuible un 31%, afectado, entre otros factores, por una siniestralidad excepcionalmente alta en EEUU y una mayor tasa impositiva en algunos países, como Brasil y Colombia.

GAMESA

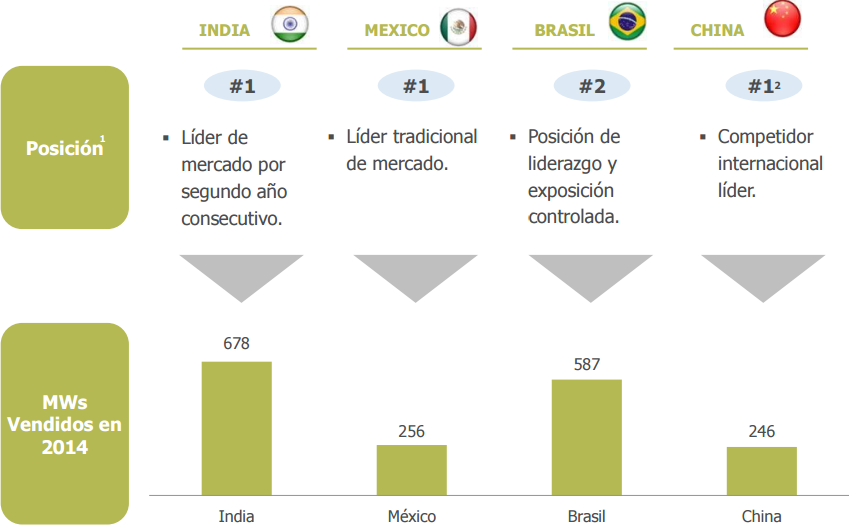

Brasil es uno de los mercados por los que más fuerte está apostando Gamesa. Desde su implantación en el país en 2011, Gamesa ha invertido más de 35 millones de euros en el país y ha desarrollado una competitiva cadena de suministro local, con más de mil proveedores. En estos cuatro años, la compañía ha instalado más de 1.000 MW y cuenta con pedidos en firme para el suministro en los próximos años de otros 1.500 MW. Además, gestiona los servicios de operación y mantenimiento de cerca de 700 MW para diferentes clientes. Esto le ha convertido en el segundo fabricante más importante en Brasil. Hoy por hoy, casi un 20% de sus ingresos provienen del país, pero sabedora de las dificultades por las que atraviesa la economía carioca, Gamesa se plantea diversificar su negocio allí, aunque confía en que el mercado eólico es prometedor gracias a las subastas competitivas y el inicio del mercado libre.

DIA

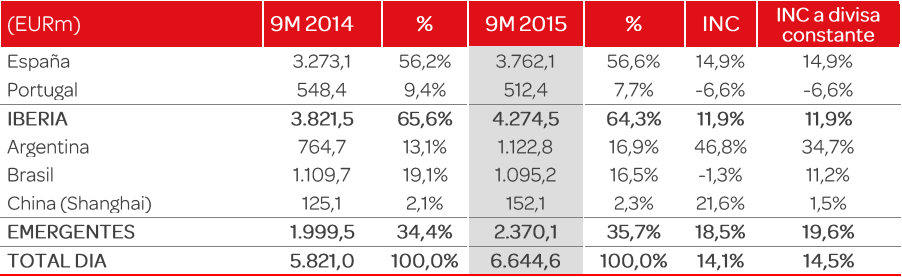

Calientes tenemos las cuentas de DIA y el impacto de Brasil. En concreto, un 11,2% de las ventas netas en moneda constante provinieron de este país hasta septiembre.En total la cadena facturó en Brasil 1.095,2 millones de euros, un 16,5% más que en el mismo periodo del año anterior. Pese a la mejora de sus números, según Víctor Peiro, la exposición al mercado carioca ha provocado que los cortos se agolpen en sus filas hasta convertirla en uno de los valores españoles con más bajistas. “Estos cortos provienen del impacto de la depreciación del real en Brasil y de la competencia brutal que sigue habiendo en este sector, pero creo que el valor ha sido excesivamente castigado y tiene potencial”, defiende el experto. Aunque alimente el apetito de los cortos, DIA ha dejado claro que ampliará fundamentalmente su presencia en Argentina y Brasil. El año pasado, Latinoamérica representó el 34,8% de los ingresos del grupo y las estimaciones de los analistas apuntan a que la región contribuirá a la facturación consolidada con un 45% de las ventas en el horizonte del año 2020

ABERTIS

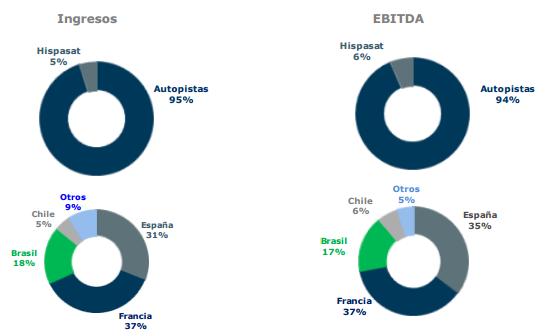

Brasil fue la apuesta fuerte de Abertis desde que comenzara la crisis. La compañía presidida de infraestructuras decidió centrar su apuesta allí y a día de hoy el país presidido por Dilma Rousseff supone la fuente del 18% de sus ingresos. Sin embargo, en el negocio de autopistas estos últimos meses experimentó una evolución positiva del 1,8% y un sólido crecimiento en todos los mercados donde la compañía opera, con la excepción de Brasil. Ahora, la fuerte apuesta por Brasil se puede volver contra Abertis y, de hecho, este año ya ha sufrido la ira de los inversores por poner “muchos huevos en esta cesta”.

INDRA

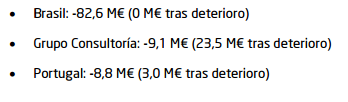

Brasil ha sido el último palo que ha recibido Indra, aunque debido a la remodelación de su directiva y, por consiguiente, de su plan de negocio, la tecnológica ya ha tomado medidas para reducir el impacto nocivo de la ralentización de esta economía. Así, al cierre del pasado ejercicio, Indra realizó provisiones por importe de 313 millones que situaron la cuenta de resultados en números rojos por primera vez desde su privatización en 1999. Ahora, hasta mayo provisionó otros 260 millones ante eventuales desviaciones de los proyectos en cartera y 135 por corrección de activos. La mayor parte de estos ajustes se produjeron en actividades en Latinoamérica, especialmente en Brasil, que representan el 68% de los 395 millones de las pérdidas.

Deterioro de fondos de comercio

%%%Le informamos si INDRA alcanza niveles clave|IDR%%%