¿Cuáles serán las primeras incertidumbres que tienen para 2016?

Estefanía Ponte, directora de asesoramiento de BNP Paribas Personal Investores.

Principalmente saber hacia dónde va China. El cambio de ritmo de crecimiento. Pero que hay que confiar en las autoridades de que crecerá en torno al 6,5% o 7%. Lo que resaltamos bastante es que China con este modelo de crecimiento lo que hará es importar cada vez menos materias primas. Con lo cual esos emergentes cuyo crecimiento se basa en exportar materias primas van a ser las que más sufran.

¿Esperan una recuperación del petróleo para el año que viene?

Estefanía Ponte: Estos días es un poco complicado creérselo, pero sí al final es una cuestión de oferta y demanda. Nosotros lo que vemos es que con las estimaciones que baraja la agencia internacional de la energía y con el supuesto de que la OPEP mantenga el volumen de producción, nuestra estimación es que el año que viene habrá un exceso de demanda aunque sea pequeño. Será suficiente para respaldar una subida del precio del petróleo para el año que viene del 20%.

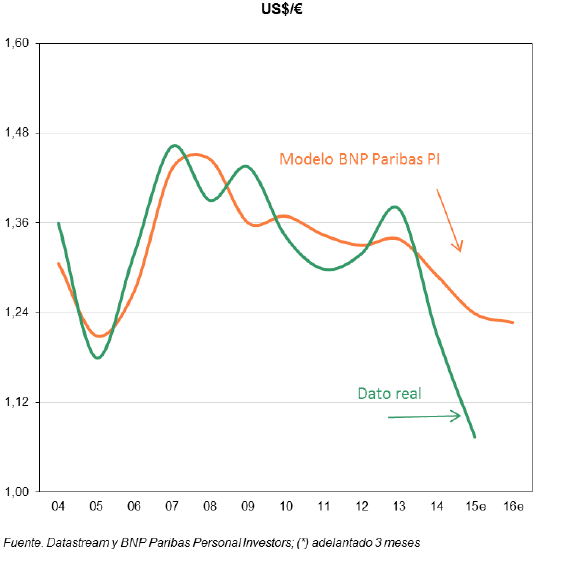

¿Qué manejan para el euro-dólar de cara al próximo ejercicio?

Óscar Germade, responsable de análisis técnico de BNP Paribas Personal Investors. Nosotros entendemos que la tendencia del medio plazo es bajista de fondo. Es cierto que a lo largo del año esta tendencia ha sido consolidada. La caída ha sido bastante importante desde la zona de 1,40 al 1,05. Por tanto, digamos que la consolidación entra dentro de las pautas normales de los movimientos correctivos. No podemos descartar que finalmente se pierdan los mínimos de este ejercicio y proyectar ese rango hacia el 0,92 o 0,93, que es el objetivo que tendríamos para los próximos meses. Si bien es cierto que a veces después de una dilatación y un movimiento porcentual tan avanzado suele ocurrir que se pierdan los soportes de forma momentánea y luego se produzca una reacción. Ese es un escenario que hoy en día no estamos trabajando. Si ocurriese podríamos llegar a tener un doble suelo y hablaríamos de una recuperación. A día de hoy somos más bajistas.

¿Cómo puede impactar en los mercados la disparidad de los movimientos de los bancos centrales en Europa y en Estados Unidos?

Estefanía Ponte. Este tema de QE es un respaldo claro a la renta variable europea. Luego en la situación macro vemos una economía europea consolidándose. Por tanto tenemos la macro y la ayuda por parte del BCE. Luego nosotros pensamos que 2016 va a ser un año de renta variable europea.

Desde el punto de vista del BCE se está mirando mucho la inflación. ¿Ustedes creen que va a subir la inflación?

Estefanía Ponte. Nosotros hemos dicho que veíamos la subida del precio del petróleo. Incluso aunque no fuera así, si estamos equivocados, un precio del petróleo en los niveles actuales ahí ya la tasa interanual te repunta porque tienes un efecto base. Con lo cual sí que vemos repunte de inflación, nunca desorbitada.

¿Técnicamente qué niveles manejan para los principales índices?

Óscar Germade. En general los mínimos del mes de agosto deben ser respetados para que se cumpla el escenario alcista que es el que nosotros vemos. En el caso del Eurostoxx 50 esta zona son los 2.973 o 3.000 para redondear. Por otro lado digamos que los índices a nivel mundial en Europa llevamos ya un desarrollo más avanzado. Están inmersos en una fase de consolidación dentro de un rango de 3.800 o 3.000, que sería bastante amplio. Pero dentro de ese rango la volatilidad sigue siendo bastante reducida, lo cual es bastante positivo. Nosotros consideramos que un nuevo avance del Eurostoxx 50 hacia la zona de 3.800 en un contexto de bajas volatilidades es factible.

¿Y en el caso del Ibex 35?

Óscar Germade. La zona de control sería el 9.200 y por la parte alta estaríamos hablando del 11.800, que todavía es un rango más amplio. Hay que tener en cuenta que quizá el movimiento de consolidación aquí lleva como dos años. Eso es lo que hace factible que la volatilidad, como vimos en el verano en el que repunta, permite que el movimiento en zigzag no sea muy amplio. Al final se está movimiento en niveles muy próximos. En cualquier caso mientras se mantenga el 9.200 cabe la posibilidad de que la tendencia a medio y largo plazo siga avanzando en próximos meses.

¿Apostarían por renta variable española también desde un punto de vista macroeconómico?

Estefanía Ponte. La verdad es que nosotros pensamos que 2016 debería ser el año del Ibex 35. Lo esperábamos este año y la verdad es que nos hemos quedado bastante lejos de los objetivos. Pero esperamos una economía española creciendo a ritmos del 2,7%. Eso en un contexto en dónde no tengamos nuevas incertidumbres en Latinoamérica y la prima de riesgo española tienda a reducirse la verdad es que nos da un nivel de Ibex 35 en 11.600 puntos.

A nivel de beneficios aún parece que en Europa no se ha recogido a nivel empresarial la debilidad del euro en Europa y la fortaleza del dólar en Estados Unidos… No sé si ustedes ven está dicotomía…

Estefanía Ponte. En el caso de Estados Unidos nos cuesta verlo. Estamos esperando y no terminan de producirse esas revisiones de los bpas. De hecho, el escenario macro conjugado con el crecimiento del bpa nos dice que las expectativas son acertadas. Nuestras estimaciones de Estados Unidos es un crecimiento del 3%. Por ahí no vemos sorpresas positivas. En el lado contrario estaría Europa, en dónde para 2016 se espera menor crecimiento del bpa. Nuestro escenario macro es un crecimiento del 1,5% este año y el año que viene. Pero eso el modelo te dice que el crecimiento del bpa en 2016 debería ser de al menos como ha sido en 2015.

¿En su estrategia para 2016 entrarían valores cíclicos?

Estefanía Ponte. Si esperamos un buen comportamiento para la renta variable siempre optamos por sectores con beta más alta, en este caso en sectores cíclicos. Nosotros pensamos que para el 2016 se va a comportar muy bien el consumo privado en Eurozona. Eso permite apostar por los sectores cíclicos.

En cuanto a niveles de deuda, ¿para el año que viene ven para el bund o para el bono a 10 años americano podrían dar rentabilidad?

Óscar Germade. En términos de rentabilidad es cierto que ambos están bastante parados. Pero es cierto que en Estados Unidos el movimiento esté algo más avanzado. Nosotros normalmente solemos ver los bonos en precio. Pero si lo llevamos a rentabilidad el bono alemán va por detrás del bono americano aunque lleva un recorrido similar. Resumiendo en el bono a 10 años en términos de rentabilidad esperamos que avance hacia la zona de los 2,5% y para finales del año que viene en el 3% o 3,25%. Y en el caso del bono alemán esperamos que todavía ese movimiento tarde algo más de tiempo en desarrollarse porque como digo va algo por detrás en tiempo en el desarrollo.

¿Qué estrategia seguirán en los mercados para 2016?

Estefanía Ponte. Obviamente el mayor peso lo vamos a ponderar renta variable y dentro de la renta variable vamos a centrarnos en Eurozona. No vamos a dejar de lado a Estados Unidos pero a día de hoy le daremos un menor peso.