A mucha gente la palabra QE le suena a chino. Se trata de una política monetaria de flexibilización cuantitativa que consiste, entre otras cosas, en la compra de bonos gubernamentales. Pues bien, los inversores están pendientes de que Draghi anuncie este tipo de medidas mañana para tomar una determinación u otra.

¿Por qué? Básicamente por cómo se pueden comportar los mercados. Si tomamos por ejemplo lo que sucedió en el parqué neoyorkino y lo extrapolamos a la Eurozona podemos dar con la clave de por qué puede causar tanto nivel de interés. Y es que al otro lado del charco sentó muy bien a las bolsas la aprobación del último QE.

Fue el 13 de septiembre del 2013. Ben Bernanke, por entonces el máximo responsable de la Reserva Federal norteamericana, comparecía ante los medios para anunciar lo que todo el mundo esperaba: la tercera fase del QE –anteriormente ya había realizado dos programas de estímulos, pero el de mayor calado fue el tercero –.

El anuncio causó el júbilo total en la bolsa estadounidense. Nutrir al mercado con 85.000 millones de dólares mensuales sirvió para que comenzase a desarrollar un rally espectacular y con una fuerza terrible. Hasta el punto que, desde que se aplicaron estas medidas hasta el fin del tapering en octubre de 2014–conclusión del programa de compra de activos por parte de la Fed–, los principales índices subieron más de un 50%.

Subida del S&P 500 durante el QE3

De manera más inmediata tuvo una afectación más positiva en el sector bancario y en el de las constructoras. El aumento diferencial de rentabilidad que las entidades financieras se embolsaron por los bonos soberanos antiguos que tenían en cartera, fue uno de los factores que supuso su subida en bolsa. A su vez, los bancos destinaron más dinero a su unidad de trading, por lo que movieron en gran medida la cotización al alza.

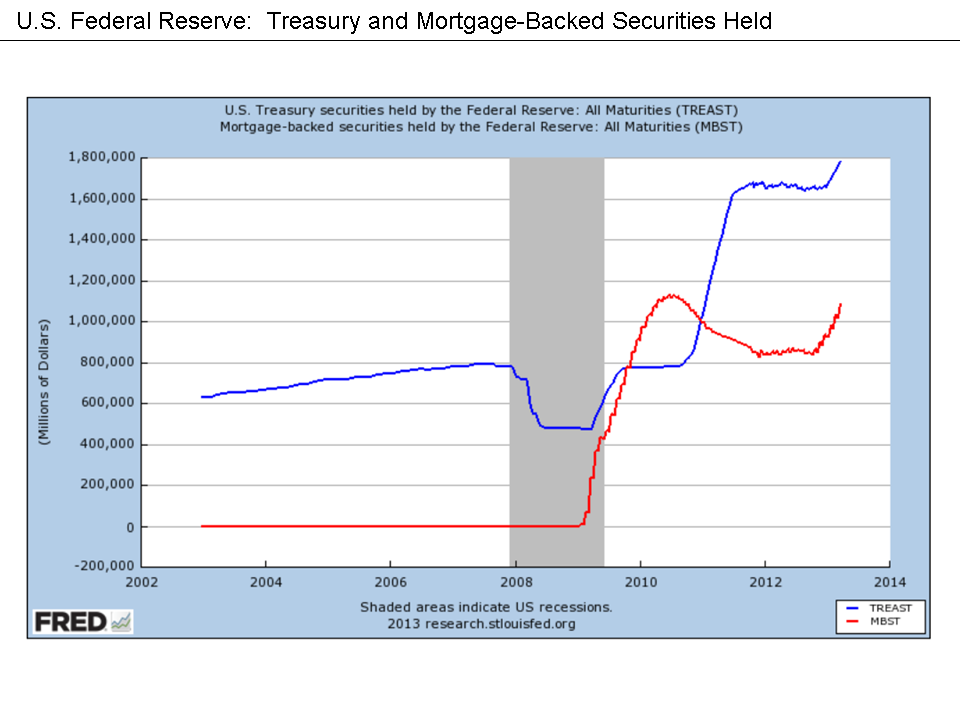

Compras de la Reserva Federal de bonos y MBS desde 2008

De hecho, si observamos los balances en los primeros años del QE3 de firmas como Goldman Sachs, Wells Fargo o Morgan Stanley, observamos que gran parte de sus ingresos procedían de la inversión en acciones. Así, si esto lo trasladamos a Europa, no sería nada de extrañar que ocurriera lo mismo con los bancos alemanes, franceses o españoles.

El sector de la construcción, como ya sucedió en Estados Unidos, también podría ver con buenos ojos la aprobación del QE. Precisamente Warren Buffett fue uno de los que más apostó por esta industria cuando nadie daba un duro por ella. Y lo cierto es que le salió bien la jugada. Esto se debió a que al tener una excesiva deuda –derivada de los activos subprime– se refinanciaron de una manera más fácil a precios mucho más asequibles para ellas.

Eso luego tuvo su gran repercusión, efectivamente, en el conjunto del sector. Llevado, sin ir más lejos, al mercado español, habría que seguir de cerca a valores como Abertis, FCC, ACS y Sacyr. Las políticas expansivas del BCE podrían repercutir de una forma notable a su cotización.

Por otra parte, en Estados Unidos también se notó y mucho el sector del consumo. La confianza del consumidor se encuentra en niveles máximos desde 2007 y eso se ha trasladado en los ingresos de las compañías. Al final ha habido más dinero para gastar por parte de los ciudadanos y la rueda ha comenzado a girar.

Por tanto, si la aplicación del QE en Europa produce las mismas repercusiones que en Estados Unidos, no sería de extrañar ver a los mercados volar, literalmente. Eso es lo que piensa el consenso de mercado que predice que el Ibex 35 llegará a los 12.000 puntos.

Desde Estrategias de Inversión queremos invitar al debate… ¿Considera que un QE en Europa dejará grandes subidas en la bolsa? Deje su comentario.