Añadir Estrategias de Inversión en Google

En lo que respecta al Banco Central Europeo (BCE), y más allá de que la propia autoridad monetaria dijera que se malinterpretaron sus palabras, hay un antes y un después del discurso de su presidente, Mario Draghi, en Sintra (Portugal). Pues al mercado le quedó claro entonces que la retirada de los estímulos en la Zona Euro está más cerca que lejos. Así, este jueves se abre ante el organismo la primera ventada de oportunidad ‘oficial’ de explicar cuál es su ‘hoja de ruta’ en esta ‘estrategia de salida’.

Y es que, a pesar de las incertidumbres que puede generar el petróleo o cierto ruido político, cada vez más bajo, lo cierto es que la economía de la región está experimentando un impulso de crecimiento positivo, con cierta mejora de la inflación y unos fundamentales cada vez más sólidas. Además, no menos importante, la presión de Alemania, siempre crítica con las medidas de apoyo, es cada vez mayor.

Vea también: Quabit Inmobiliaria: inicio de cobertura

Gradual, lento y prudente

Así las cosas, Franck Dixmier, director global de renta fija de Allianz Global Investors, comparte la idea del consenso de que “el tapering (reducción del programa de compra de activos o QE) comenzará a principios de 2018, con la primera subida de los tipos de depósitos a partir de entonces. Draghi hará hincapié en tres palabras: ‘gradual’, ‘lento’ y ‘prudente’”, destaca.

Recuerda que “el discurso de Sintra inició una secuencia importante. Los rendimientos a largo plazo aumentaron significativamente con el Bund a 10 años subiendo 30 puntos básicos. El mercado observará atentamente lo que sigue. Si la reacción a la reunión del jueves es demasiado volátil, el BCE retrocederá. Una corrección de tipos significativa combinada con un euro más fuerte sería contraproducente. Por el momento, sin embargo, el proceso de normalización se está haciendo bien”.

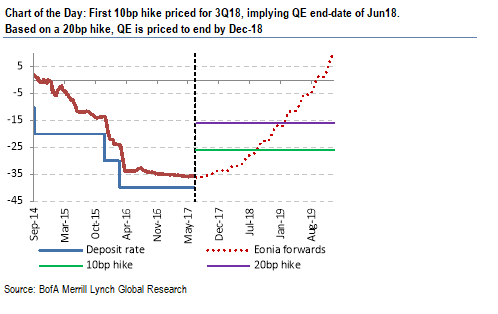

Preparando lo inevitable

Bank of America se muestra tajante y afirma que la autoridad monetaria está “preparando lo inevitable”. Esperan que elimine el sesgo acomodaticio del QE, al tiempo que insiste en la prudencia y persistencia del estímulo monetario.

“Reiteramos nuestra recomendación de cubrirnos ante posibles sorpresas en los spreads con posiciones eficientes”, aconsejans. Al tiempo que señalan: “Aunque vemos un debilitamiento del euro para finales de año, los riesgo a corto plazo se mantienen al alza”.

Vea también: Las acciones del Euro Stoxx 50 para buscar un rebote

Siguiendo los pasos de la Fed

Por su parte, Julien-Pierre Nouen, economista jefe de Lazard Frères Gestion, cree que Draghi podría ajustar un poco las expectativas, pero no que el BCE vaya a ser más agresivo. Simplemente, afirma, está “está haciendo balance de la significativa mejora en la economía de la Zona Euro y, un mayor crecimiento, exige menos estímulos”.

En cuanto a su estrategia de salida, cree que seguirá el ejemplo de la Reserva Federal (Fed): “En primer lugar, reducirán gradualmente sus compras, probablemente en el primer semestre de 2018. En segundo lugar, empezarán a aumentar los tipos de interés, siempre y cuando la inflación se mueva hacia el objetivo del 2%. Finalmente, después de varias subidas, comenzará a reducir el tamaño de su balance”.

Confianza, persistencia y prudencia

Mientras, desde Deutsche Bank consideran que “cuanto más logre el pensamiento de ‘confianza, persistencia y prudencia’ de Draghi verse reflejado en el comunicado de prensa, mayor será la confianza del mercado”.

Esperan que el Consejo del BCE “abra la puerta a la salida progresiva del QE en septiembre”.

La clave, el tono

Al mismo tiempo, Patrick O’Donnell, gestor senior de inversiones en Aberdeen Asset Management, cree que esta reunión va a girar en torno al “tono. El discurso de Mario Draghi del mes pasado ayudó a dar alas a este tono ‘hawkish’ del banco central. Hemos visto que las condiciones financieras se han endurecido desde que habló, por lo que le costará no ir más lejos de lo que ya ha ido”.

Con todo, aunque podría haber algún cambio en el guidance futuro del QE “en relación a su tamaño y duración, probablemente no sea mucho porque el BCE ha señalado que los verdaderos detalles sobre qué pasara con el programa el año que viene llegarán en septiembre como pronto y la reducción es probable que sea muy duradera”.

Habrá que esperar a 2019

Más prudente se muestra el estratega de la gestora Flossbach von Storch, Philipp Vorndran, al afirmar que “no vamos a presenciar un cambio significativo en la política de tipos del BCE hasta el final de su mandato en 2019”.

Concretamente, explica que “el endeudamiento masivo, la evolución demográfica en los países desarrollados y las perspectivas de crecimiento en los mercados de capitales son los tres principales lastres que, desde nuestra perspectiva, mantienen los tipos de interés a ras de suelo en el ámbito global”.

Vea tambén: Tres acciones del Ibex 35 para un rebote

Draghi seguirá siendo dovish

Coincide Borja Rubio, head of brokerage en España de Orey Financial, al prever un discurso prudente. “En caso contrario, el mayor beneficiado sería el euro y, en un primer momento, la revalorización de la divisa comunitaria podría afectar negativamente a las Bolsas europeas. Por supuesto, los bonos se verían perjudicados”.

Desde su punto de vista, y aunque los datos macro continúan mejorando, “mientras la inflación siga sobre los actuales niveles, la política monetaria de tipos 0 y el QE continuarán vigentes. A medida que pasen los meses y el entorno mejore, el BCE irá poco a poco preparando el camino mediante los mensajes que mande al mercado, como ya hizo anteriormente la Fed”.

Sobre los actuales niveles y en vísperas de una reunión en la que pensamos que el BCE retomará el tono “dovish”, concluye, “aumenta la probabilidad de un ligero retroceso en el par durante los próximos días para posteriormente consolidar niveles entre 1,13 – 1,16 dólares”.