Una de las claras señales que lo demuestra, es la reducción de los costes operativos que se han visto obligados a realizar los mineros, los fundidores, los perforadores y a otros extractores de recursos, ante el prolongado período de bajos rendimientos del sector. Esto sienta la base para que se reduzca la oferta durante los próximos años, algo que de por sí ya está ocurriendo.

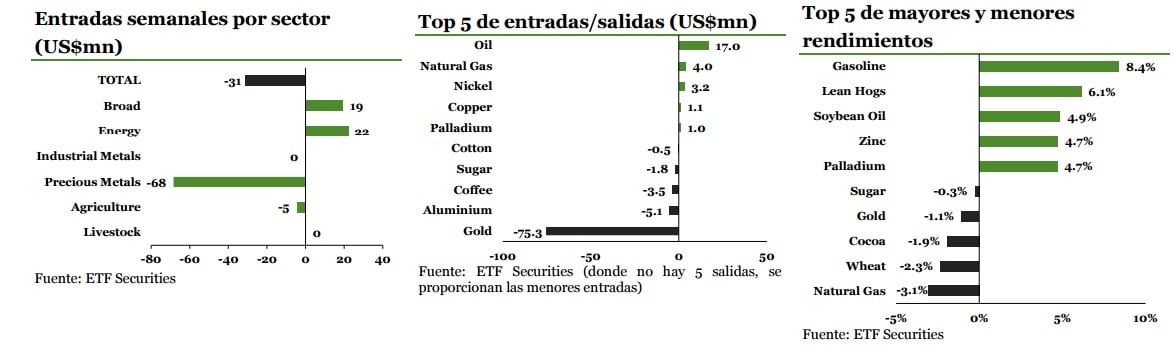

Ahora simplemente es una cuestión de tiempo antes de que lo anterior se traslade a los precios. Las salidas de capitales de los ETPs sobre oro ascienden a $75.5 millones, su nivel más alto en 15 semanas. Ante el probable avenimiento del primer aumento de intereses por parte de la Fed en nueve años, muchos inversores se retiran del oro debido a la correlación negativa que siempre ha tenido con los rendimientos de largo plazo de las Letras del Tesoro estadounidense.

Sin embargo, debemos advertir que el incremento de los intereses de corto plazo, no implica que se traslade directamente al rendimiento de las Treasuries a largo plazo debido al rol que cumplen como instrumento de política monetaria. Este factor podría acotar el potencial bajista del metal. Por otra parte la inflación, podría aumentar más rápido de lo que en general se prevé. Es probable que al abatirse el efecto de la caída de precios de las materias primas iniciada un año atrás, la inflación podría saltar del 0.2% de octubre de 2015, a un 1.5% en enero de 2016. Es por ello que el rendimiento real de las Treasuries podría permanecer deprimido.

Hemos observado que en ciclos monetarios restrictivos previos (cuando son los intereses son incrementados desde niveles muy bajos), el dólar se depreció de hecho (contrariamente al pensamiento ortodoxo). Si la historia sirve de guía para el futuro, el oro y las materias primas en general, podrían tener un buen desempeño cuando la subida de tipos de interés se concrete.

Ante el avenimiento de la reunión de la OPEC, los ETPs sobre crudo continúan captando capitales. La semana pasada los ETPs largos sobre crudo Brent y WTI captaron un total de $16.8 millones. El barril WTI se apreció un 6.2% y el Brent un 2.9%. Es que después de que Arabia Saudita suavizara su posición, los productores mundiales de mayores costes se ven más alentados reducir la producción. Sin embargo desde nuestra perspectiva, no vemos a estos comentarios como un indicio de que la OPEC anunciará un recorte de producción esta semana.

De hecho, creemos que Arabia Saudita no dará tregua en su guerra de precios hasta que los países no miembros de la OPEC recorten severamente la producción (lo que impulsaría a su precio) o se haya agotado su propia capacidad fiscal (algo que podría ocurrir en algún momento de 2018). Los eventos clave de la semana. Veremos si el Sr. Draghi se hace eco de su reciente retórica de seguir flexibilizando su política monetaria cuando el BCE se reúna esta semana.

En EE.UU, es probable que el testimonio de Yellen ante el Congreso y la publicación de los datos de empleo, consoliden las expectativas de una subida de los tipos de referencia por parte de la Fed. Para ver la situación de la demanda de materias primas, los inversores seguirán muy de cerca la publicación del índice de gestores de compra (PMI) del sector manufacturero chino. Las reuniones de los bancos centrales de Australia y Canadá programadas para esta semana, nos darán una idea de cómo les está yendo a los países exportadores de materias primas.

Pinche aquí para acceder al informe en PDF