Añadir Estrategias de Inversión en Google

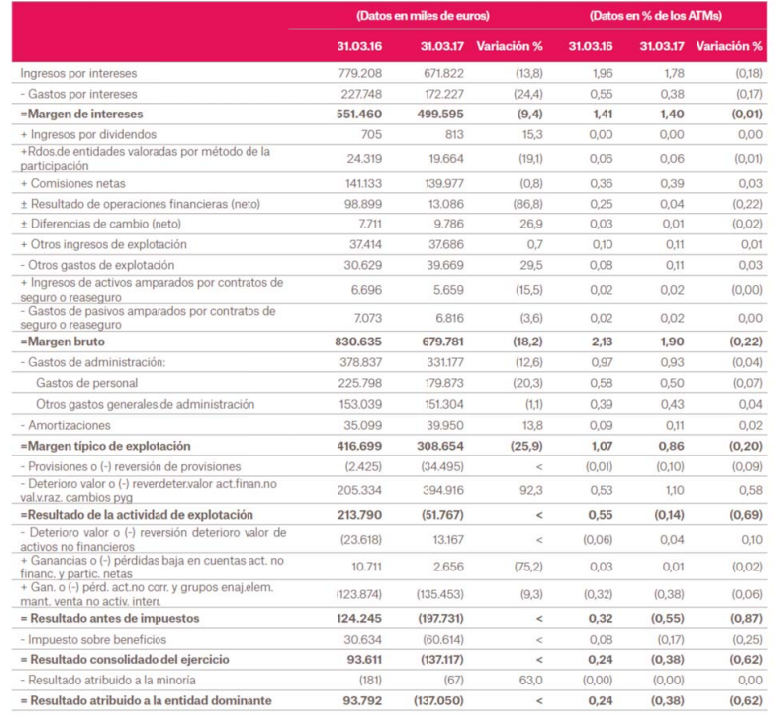

Respecto a la evolución de la cuenta de resultados del Banco Popular, el margen de intereses alcanza los 500 millones €, un 9,4% menos que en el 1T2016. Cabe destacar comparables. la resiliencia de este margen en términos. Las comisiones se incrementan un 4% respecto a finales de 2016, hasta los 140 millones €, el mejor trimestre del último año.

Por su parte, los costes caen un 10% interanualmente hasta los 371 millones €. En este sentido, los gastos de personal se han reducido un 20% respecto a 1T2016, tras el proceso de reestructuración acometido en 2016. La ratio de eficiencia evoluciona favorablemente y se reduce 18 puntos porcentuales respecto a cierre de 2016, situándose en el 48,72%. Finalmente, el margen de explotación se sitúa en 309 millones €, un 25,9% menos que en el mismo periodo del año anterior, pero en niveles similares si excluimos los resultados por operaciones financieras.

De esta forma y una vez constituidas provisiones por importe de 496 millones €, debidas a el incremento en las dotaciones del negocio inmobiliario y con el fin de sanear y fortalecer el balance del banco, el beneficio neto negativo asciende a 137 millones €.

El Negocio Principal del banco continua mostrando su fortaleza, con un beneficio neto que a finales del primer trimestre es de 180 millones €. Por otra parte, las pérdidas del Negocio Inmobiliario a marzo son de 317 millones €.