Añadir Estrategias de Inversión en Google

“Nuestra escala global y escala local en todos los mercados en los que operamos, nuestra diversificacioÌÂn y nuestro foco en el cliente son ventajas competitivas que nos han llevado a aumentar en siete millones el nuÌÂmero de clientes, y ademaÌÂs a crecer a doble diÌÂgito en ingresos y beneficio”, explicó Ana Botín, presidenta de Banco Santander, durante la presentación de los resultados del grupo en 2022. Este modelo de negocio se ha convertido en un rasgo característico de la entidad financiera y también en una ventaja competitiva y una sólida base para crecer, sobre todo en momentos de incertidumbre.

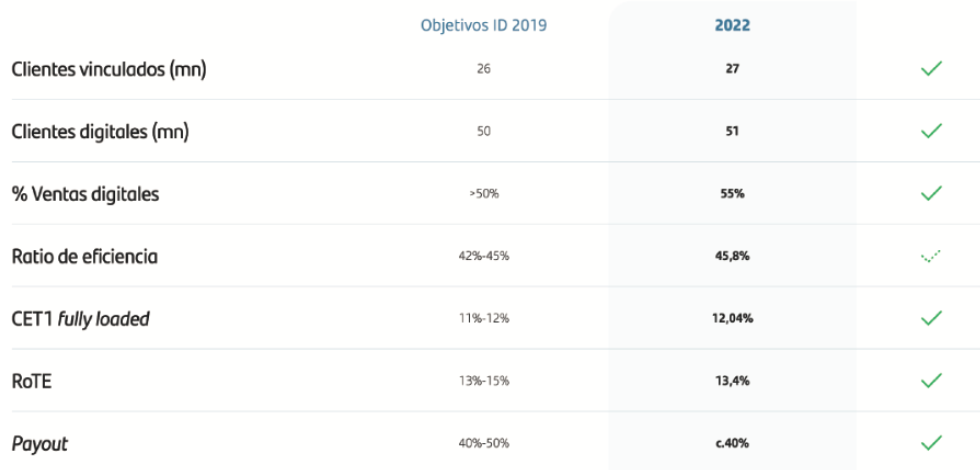

Los últimos resultados de la entidad demuestran, una vez más, la eficacia de esta estrategia, con un equilibrio entre los diferentes mercados y negocios en los que opera. Banco Santander aumentó el año pasado el beneficio atribuido un 18%, hasta la cifra récord de 9.605 millones de euros, y los clientes rozan ya los 160 millones. Además, Santander ha cumplido con eÌÂxito el plan estrateÌÂgico a cuatro años (2019-2022), a pesar de los desafiÌÂos impuestos por la pandemia, y ha despedido el ejercicio con los compromisos cumplidos: entre ellos, retorno sobre el capital tangible (RoTE) del 13,4%; capital CET1 fully loaded por encima del 12%: y ratio de eficiencia del 45,8%.

Botín asegura en el reciente Informe Anual de 2022 que la combinación entre lo global y lo local, apoyándose en el liderazgo en los diferentes mercados en los que opera, genera “un círculo virtuoso” que refuerza la creación de valor. Santander cuenta con dos negocios globales, Santander Corporate & Investment Banking y Wealth Management & Insurance, que junto con los negocios network (que se soportan en las capacidades tecnoloÌÂgicas) de PagoNxt, y Auto1 representaron el año pasado en conjunto maÌÂs del 30% de los ingresos del grupo y por encima del 50% del beneficio. “A medida que desplegamos nuevas plataformas, nuestros bancos locales dejaraÌÂn de duplicar inversiones, con la consiguiente reduccioÌÂn de los costes”, explica la presidenta del grupo. Y pone el ejemplo de la plataforma comuÌÂn de ciberseguridad global, que ha reforzado la seguridad de todo el banco a la vez que ha generado eficiencias de alrededor de 210 millones de euros el año pasado.

También la diversificación es clave en la solidez del grupo, reduciendo el perfil de riesgo y manteniendo la capacidad de generar resultados. Esta ventaja ha demostrado su valor en las últimas crisis: la financiera de 2008, la de deuda soberana de 2011 y el impacto de la covid-19.

Por regiones, Europa ha ocupado el primer puesto en el ranking de beneficios anual del año pasado (el beneficio ordinario fue de 3.810 millones de euros) y representa un 33% del total; seguida de Sudamérica, con un 31% (3.658 millones); y Norteamérica, con un 25% (2.878 millones). Digital Consumer Bank, que combina el negocio de financiación al consumo (a través de Santander Consumer) y las capacidades tecnológicas de Openbank, afianza su liderazgo y supone el 11% restante (1.308 millones). El banco ha continuado acelerando en la región la transformacioÌÂn del negocio para apoyar un mayor crecimiento en la actividad de los clientes y los ingresos, y un modelo operativo maÌÂs eficiente. Destaca España, donde la mejora en la calidad del servicio se refleja en el crecimiento de clientes (aumentan en 700.000) y volúmenes, con un beneficio de 1.560 millones de euros. Le siguen Reino Unido, con 1.395 millones; Portugal, con 534; y Polonia, que obtiene 364.

En el caso de Sudamérica, la entidad está reforzando la conectividad y compartiendo las mejores praÌÂcticas entre paiÌÂses para capturar oportunidades de negocio. Brasil sigue siendo líder indiscutible con un resultado ordinario de 2.544 millones. Por su parte, Chile ha alzanzado 677 millones y Argentina, 324. Uruguay, Perú y Colombia suman en conjunto 238 millones de euros.

En Estados Unidos y México (Norteamérica), el banco apuesta por aprovechar las fortalezas locales, al tiempo que desarrolla iniciativas conjuntas para incrementar las sinergias entre paiÌÂses con una estrecha colaboración en innovación productos y servicios. El beneficio de EEUU alcanza 1.784 millones, mientras que México logra 1.213.

Por último, Digital Consumer Bank es líder europeo en financiación al consumo. La entidad cuenta con presencia en 18 países (16 en Europa, con lanzamientos recientes en Grecia, China y Canadá) y más de 130.000 puntos de venta asociados entre concesionarios de autos y comercios. También Openbank es el mayor banco 100% digital europeo. El beneficio ordinario atribuido de ambos se sitúa en 1.308 millones.

“Nuestra presencia geograÌÂfica estaÌÂ bien equilibrada entre mercados emergentes y desarrollados, así como la diversificacioÌÂn de negocios entre segmentos de clientes (particulares, pymes, medianas empresas y grandes empresas). Todo ello proporciona un margen neto recurrente y con baja volatilidad. Nuestro objetivo es tener un balance soÌÂlido y diversificado que reduzca el riesgo y contribuya auÌÂn maÌÂs a la rentabilidad”, señalan desde la entidad.