Como señalaba Cárpatos en un reciente artículo, este riesgo político ha provocado que el diferencial entre la prima de riesgo española y la italiana aumente hasta máximos de los dos últimos años.

Como apunta

Markus Allenspach, el director de renta fija de Julius Baer “los bonos del Estado Español lo están haciendo peor que sus equivalentes italianos en estos momentos por el posible resultado de las elecciones autonómicas del 27 de septiembre.”

En opinión de este experto, el problema para los inversores en este punto de proceso, no sería tanto la posible declaración de independencia después de las elecciones, como la estabilidad presupuestaria del Estado.

En concreto, el experto asegura que “las últimas encuestas podrían estar dando ventaja a los partidos por-independencia. Hay que recordar que el Estado central tiene la obligación de garantizar el control de las comunidades autónomas para conseguir su objetivo de déficit público este año. Una victoria del movimiento separatista empeoraría la perspectiva de este equilibrio fiscal”, apuntan.

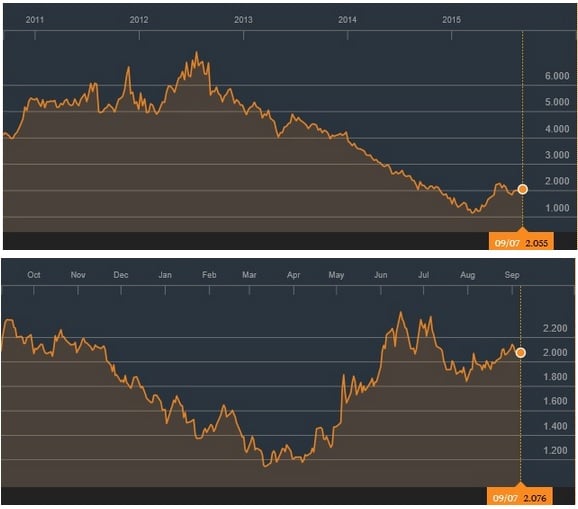

Técnicamente, la rentabilidad del bono español presenta un aspecto algo peligroso. Según Cárpatos“el peligro está en esa especie de taza que hemos dibujado y que puede darnos el disgusto si superamos los máximos recientes. El gráfico es de los últimos 5 años”

Fuente: Bloomberg

Con todo, los expertos de Julius Baer mantienen su recomendación de comprar deuda de Italia y España. “Esperamos más ayuda del BCE y mejores noticias económicas de la eurozona.”

En cuanto al riesgo político generado por las elecciones catalanas, Allenspach explica que “los comicios pueden crear volatilidad en el corto plazo pero no podrá perjudicar el proceso de convergencia de rentabilidades”, apunta.

Aumenta el riesgo político en España