Añadir Estrategias de Inversión en Google

De acuerdo con esta información, la empresa italiana de infraestructuras estaría analizando una mejora de la oferta para incentivar a que el principal accionista de Abertis, Criteria, estuviera dispuesto a vender. En estos momentos, a la entidad no le convence ni el precio, ni el número de consejeros que tendría en la compañía resultante, ni la localización de la sede social. Piensan en Atlantia, que si el primer accionista decide no acudir a la OPA tampoco lo harán el resto de socios financieros.

Según explica El Confidencial, que cita fuentes del mercado, la opción sería mejorar el precio en un euro, hasta 17,5 euros y hacer toda la oferta en efectivo, lo que podría ser más atractivo para los socios financieros, aunque diluiría la participación de Criteria. Este nuevo precio representa una prima del 20% sobre la cotización de los últimos seis meses.

De acuerdo con varias informaciones, Criteria –que tiene algo más del 20% del capital de Abertis-, había solicitado un precio de 17 euros por acción, inicialmente, con lo que esta mejora de un euro sí que cumpliría con sus expectativas. Habría que saber si el resto de condiciones les satisfacen.

La fusión permitirá unos ingresos anuales conjuntos de 10.400 millones anuales y un resultado bruto de explotación (Ebitda) de 6.600 millones.

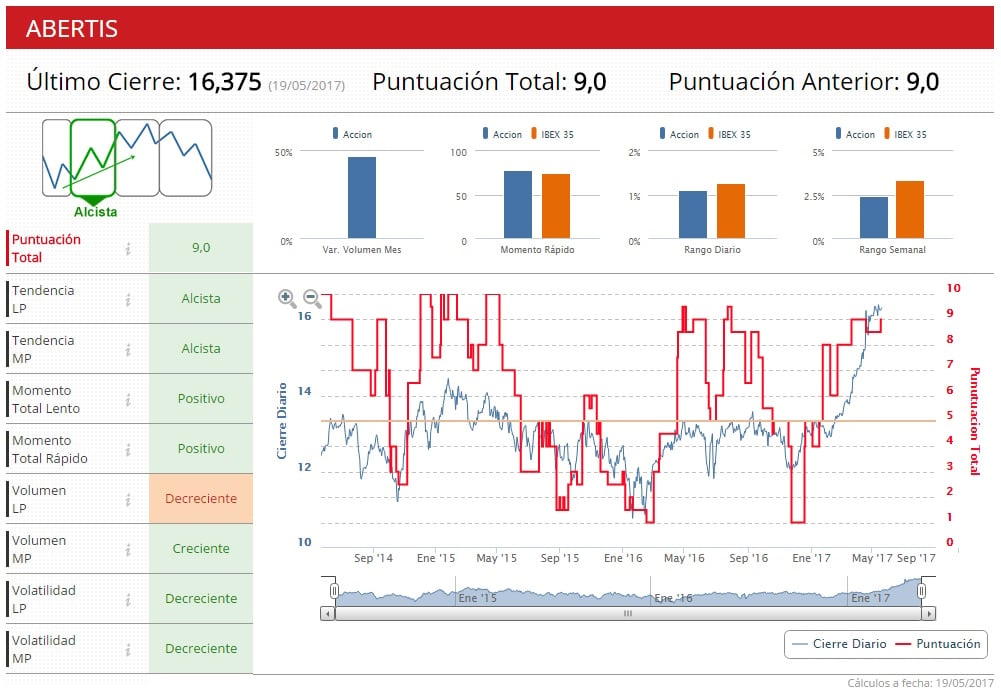

En lo que va de año, las acciones de Abertis suben algo más de un 27%, y cotizan justo en los entornos de la oferta recibida, alrededor de 16,5 euros por acción.

Los Indicadores Premium de Estrategias de Inversión sitúan a Abertis en fase alcista, con una puntuación de 9 sobre los 10 posibles.