Almirall (ALM.MC) intenta levantar cabeza tras sus fortísimas caídas en el día en el que presentó sus resultados, ya que revisó a la baja sus perspectivas de ventas para el presente ejercicio 2015 hasta los 650-680 millones.

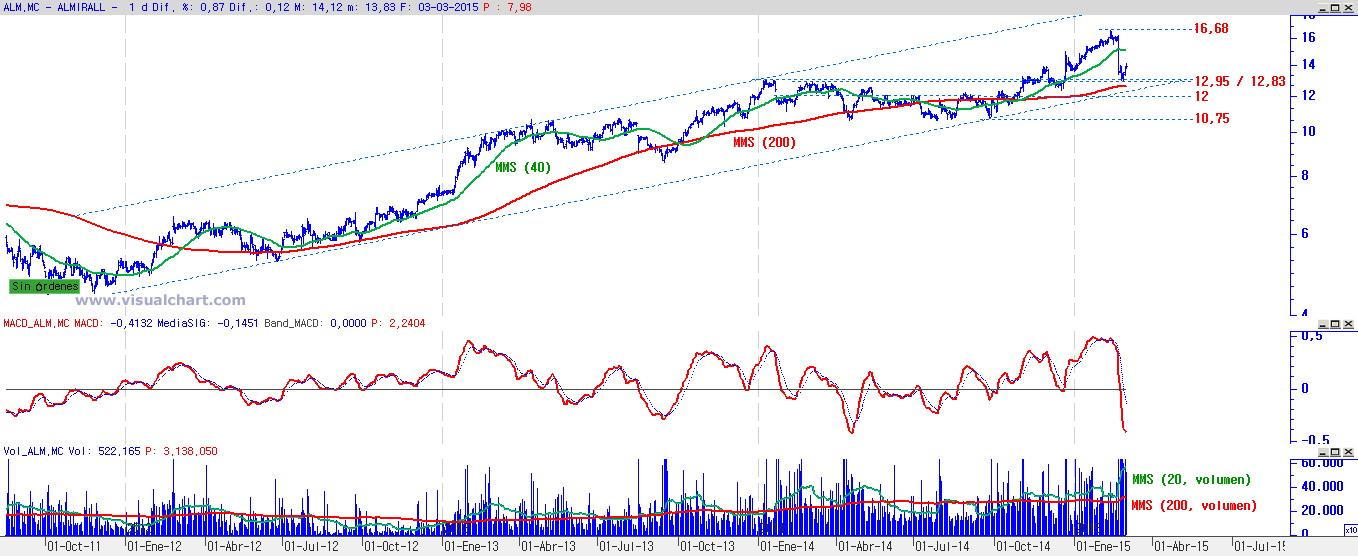

Almirall en gráfico diario con MACD y volumen de contratación

Fuente: Visual Chart y elaboración propia.

A lo largo de los últimos años la cotización de Almirall es netamente alcista, dibujando una cuasi perfecta sucesión de mínimos y máximos ascendentes bajo figura alcista en forma de canal.

Partimos de la base entonces que, ante movimientos reactivos en el precio, como el acontecido hace unos días, pueden ser verdaderas oportunidades de entrada en largo siempre y cuando la curva de precios nos devuelva signos de querer, efectivamente, retomar la senda alcista del escenario de fondo.

El pasado mes de FEB15 ha sido muy importante para la cotización, pues tras registrar máximos en su serie de precios en los 16,68€ por acción, la compañía se confesaba al mercado publicando sus resultados del ejercicio 14. La farmacéutica obtuvo un beneficio neto atribuido de 448,4 millones, frente a las pérdidas de algo más de 33,7 millones de 2013. Sin embargo, el valor se derrumbó al reducir su pronóstico de ventas para 2015.

Este hecho ha propiciado una lectura extraordinariamente negativa en el oscilador MACD, pero sin que la estructura ni las medias móviles se hayan visto afectadas, de hecho, el soporte de los 12,95-12,83€ por acción ha funcionado a la perfección evitando que el valor entre en fase de pánico.

La estructura compradora se mantiene intacta, y el mantenimiento del soporte, unido al aumento del volumen de negociación, hace muy interesante plantear una estrategia alcista en el título de cara a volver a ver los máximos del presente año.

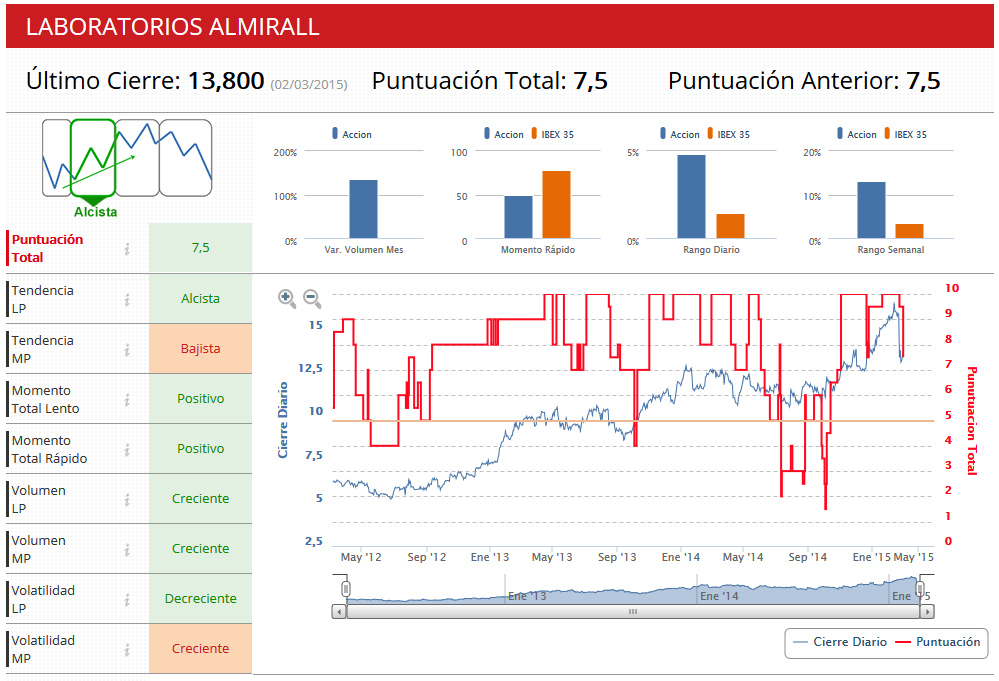

Indicadores Premium de Almirall

Fuente: Estrategias de Inversión Premium

Nuestros filtros Premium apoyan nuestras valoraciones aportando una nota de 7,5 puntos sobre 10, una nota superior a la del índice IBEX 35 que se puntúa con un 7 sobre 10, por lo que estamos ante un valor con mayor potencial que la media de las mejores compañías de España.

El reloj de precios muestra una fase alcista en el valor, por lo que la continuidad del escenario alcista a medio plazo parece el planteamiento con mayor probabilidad de éxito a día de hoy.

Compra: A precios actuales en las proximidades de los 14,13€ por acción.

Stop Loss: Situado en los mínimos del mes de FEB15 en los 12,95€ por acción.

Objetivo: Buscamos los máximos anuales en los 16,68€ por acción.

Ratio G/P: De cumplirse la operación ganaríamos 2,16 veces más del capital en riesgo.