No es la primera vez que la presidenta del BCE, que apenas lleva diez meses en el cargo, hace declaraciones de las que luego ha de arrepentirse. En marzo pasado decía, a la ligera y enfadada, que la misión de la entidad no era la de reducir los diferenciales mirando a la deuda italiana y buscando que los países se responsabilicen de los desequilibrios presupuestarios. Entonces, por las malas, se dio cuenta de que cualquier palabra de alguien de su posición puede quebrar en un segundo la confianza de los mercados. Debido sobre todo a que revolucionó, para mal, el mercado de bonos en aquella ocasión.

Ahora la historia se ha vuelto a repetir, en una nueva entrega poco calculada por las matizaciones posteriores. Christine Lagarde decía el jueves, tras el Consejo monetario del BCE, que no había necesidad de exagerar ante el avance del euro, a pesar de reconocer su claro componente inflacionista. No esperaban ni un día tres miembros de la entidad para intentar paliar los daños colaterales.

El economista jefe Philip Lane, la miembro del Consejo Isabel Schnabel y el presidente del Banco de Francia, François Villeroy de Galhau se esmeraban en poner sobre la mesa los riesgos de una divisa común muy potente y la importancia que tiene el tipo de cambio para la política monetaria.

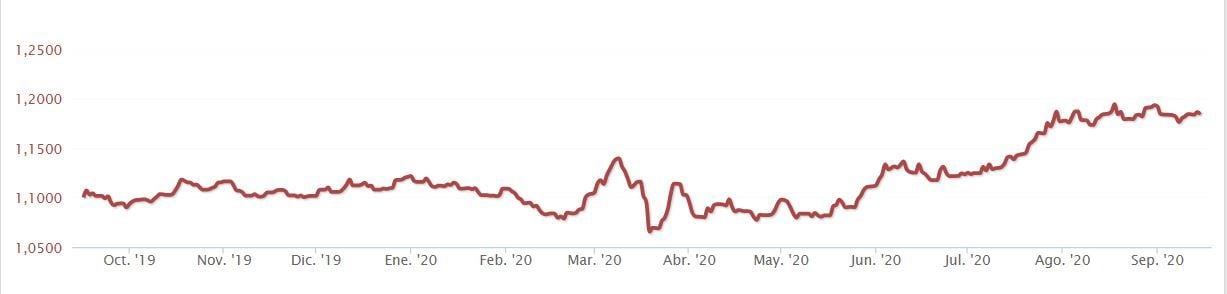

Más allá del requiebro, lo cierto es que la apreciación del euro es un hecho. Desde comienzos de año, el euro le gana un 5,7% de terreno al dólar mientras que desde mínimos de marzo avanza un 13% frente al billete verde. Y a medio plazo los analistas lo sigue viendo al alza tras tocar la resistencia de las 1,20 unidades este año. Desde Goldman Sachs ven a la moneda única de aquí a un año en los 1,25 dólares y desde Societé Generale en una franja de entre los 1,25 y 1,35 dólares en dos o tres ejercicios. Pero siempre al alza frente al dólar.

EUR/USD en el último año. Fuente: Infobolsa

Mientras el BCE en sus últimas previsiones coloca de media a la moneda única en los 1,14 dólares este año, pero revisado al alza desde las 1,09 unidades anteriores. Para 2021 y 2022 el horizonte es que la divisa común cotice frente al dólar en los 1,18, frente a los niveles de junio que lo situaban en las 1,08 unidades.

A todo esto sumar que un euro fuerte perjudica, al encarecerlas, las exportaciones y a las empresas que venden en el exterior. Tampoco olvidemos que puede elevar los precios en el sector turístico, por el efecto divisa, ahora mismo en sus horas más bajas. Aunque en el lado positivo abarata las exportaciones, como por ejemplo la compra de gas y petróleo, del que somos dependientes, ya que cotiza en dólares.

Por tanto ¿Cree que el euro debe mantenerse fuerte frente al dólar y debe apoyarse esa dinámica desde las instituciones? o por el contrario ¿Es una mala estrategia que solo perdjudicará nuestra recuperación y las ventas al exterior ? ¿Debe el BCE tomar cartas en el asunto para controlar la inflación o mantenerse al margen?

Comparta con nosotros lo que piensa en La Comunidad Opina. El resto de los inversores se lo agradecerá.