Añadir Estrategias de Inversión en Google

El optimismo de los analistas sobre Amadeus pierde fuerza. Oddo BHF ha rebajado su recomendación sobre el gigante tecnológico de reservas de viajes de sobreponderar a neutral y, además, ha recortado su precio objetivo en un 11%, desde los 86 hasta los 76 euros por acción.

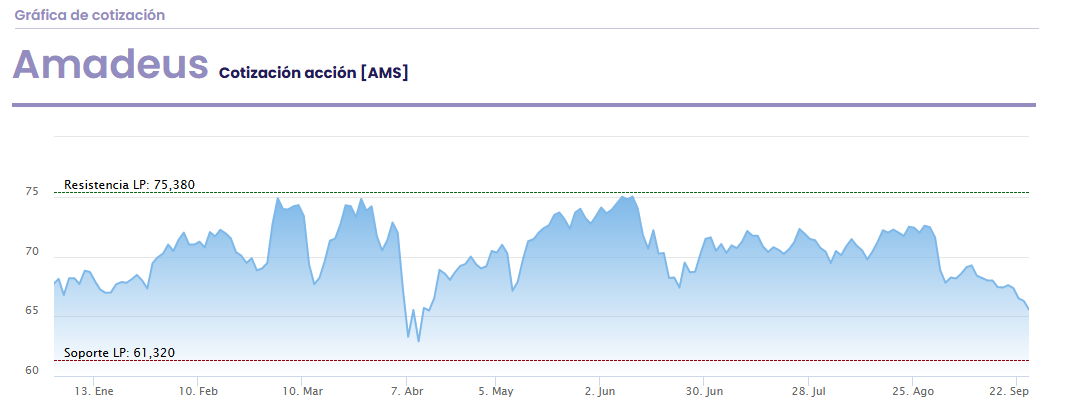

El ajuste llega en un momento delicado para el valor. Amadeus acumula en lo que va de año una caída superior al 5%, presionada por la ralentización en la recuperación del tráfico aéreo y las dudas sobre la evolución del consumo en Europa.

Este jueves, sus títulos se mueven en torno a los 65,1 euros, muy lejos de los máximos del año (en 75 euros), aunque todavía con un potencial de revalorización del 16,7% según las nuevas previsiones de Oddo.

La revisión a la baja supone un jarro de agua fría para los inversores que habían apostado por un mayor recorrido en bolsa de Amadeus, considerada tradicionalmente como una de las grandes historias de recuperación ligadas al turismo y los viajes de negocios. Sin embargo, el menor dinamismo esperado en la demanda y la presión sobre los márgenes del sector tecnológico aplicado al turismo han pesado en el análisis de la entidad.