Añadir Estrategias de Inversión en Google

Tubacex se pone las pilas y ya sube más de un 17% en las últimas 20 sesiones siguiendo el rally que inunda a la bolsa española, la segunda mejor de Europa en esta parte final del ejercicio.

Un valor del Mercado continuo que se ha visto claramente apoyado, especialmente tras la presentación de su Plan Estratégico, revisado al alza y ampliado en dos años hasta 2027, con unos números claramente atractivos.

La compañía acaba de poner sobre la mesa sus pretensiones: una facturación que se mantendrá en una horquilla de entre los 1.200 y los 1.400 millones de euros como objetivo, Ebitda, resultado bruto de explotación que no bajará de los 200 millones y deuda, que, en ningún caso, supere las dos veces su Ebitda.

Además, viene avalado por el contrato firmado con Adnoc, la compañía Nacional de petróleo de Emiratos Árabes Unidos para el suministro de una cantidad superior, en 10 años, a las 30.000 toneladas de tubos. Un contrato que supera los 1.000 millones de euros y al que se suma la construcción de una planta de producción que va a entrar en funcionamiento en 2024.

Todo ello avalado por un dividendo, cuyo objetivo pasa por establecer un payout, la parte del beneficio que la compañía dedica a retribuir al accionista, de entre el 30 al 40%. Un plan ampliado en 2 años que ha reavivado su valor bursátil hasta los máximos que ahora mantiene.

Pero los analistas claramente siguen confiando en que las acciones de Tubacex pueden seguir subiendo, a pesar de sus ganancias anuales, que alcanzan ya cerca de un 70%. También de la mano de sus resultados publicados en octubre con facturación récord, en los nueve primeros meses del año y un beneficio, de 27,8 millones de euros, que ya supera el registrado en el global del año 2022.

Para Renta 4, en su Plan Estratégico “se define claramente la estrategia de la compañía de convertirse en un referente en sostenibilidad. Cabe destacar que las mayores inversiones en descarbonización en los próximos años lo harán los principales clientes de Tubacex (petroleras y gasistas) con el objetivo de cumplir con los requerimientos en materia de ESG. "

Y destacan que "este hecho que posiciona a Tubacex con una clara ventaja competitiva.”. Recomiendan sobreponderar el valor en bolsa, con un precio objetivo de 4,5 euros por acción.

Reuters recoge el consenso de mercado con recomendación media de compra entre los analistas y un precio objetivo que marca los 4,34 euros por acción, lo que supone una mejora del 32% frente a su cotización actual.

En cuanto a las visiones individuales de las firmas, desde CaixaBank visualizan que el valor es una compra en el mercado con un precio objetivo de 4,7 euros por acción, con un potencial recorrido alcista desde sus niveles actuales de cotización, que alcanza el 44,4% desde su actual precio.

Más y mejor recorrido prevé para Tubacex Banco Santander, mientras sobrepondera el valor en el mercado con PO de 5 euros por acción, y una potencial progresión de avance para sus títulos del 53,6%.

Ya en el lado negativo, encontramos a Norbolsa, que opta por comprar, con precio objetivo, sin embargo, de 3,11 euros por acción, lo que le aporta un recorrido a la baja del 4,5%.

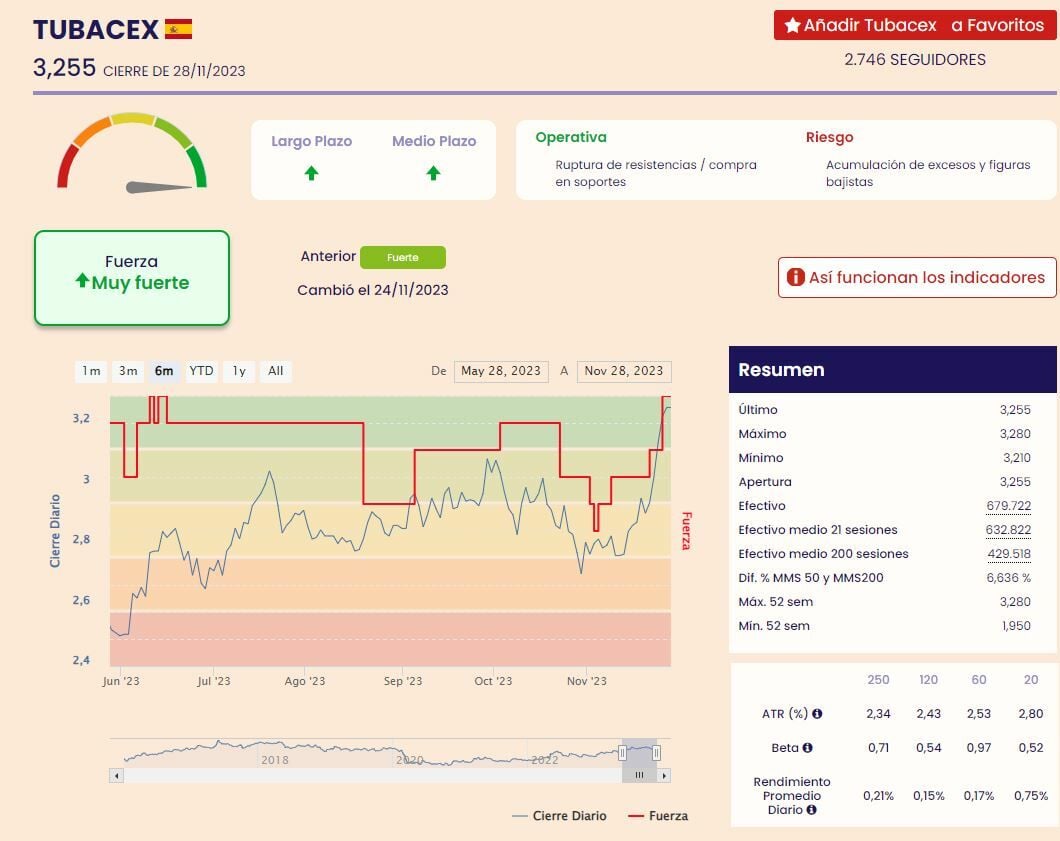

En cuanto a sus niveles técnicos, desde los Indicadores de Fuerza Premium, que elabora Estrategias de Inversión, se coloca como muy fuerte, como uno de los mejores del mercado.

Con niveles de muy fuerte tanto a medio como a largo plazo, con ruptura de resistencias y compra en soportes en su operativa de mercado y, bajo el riesgo, de una acumulación de excesos y de figuras bajistas para las acciones de Tubacex.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.