Añadir Estrategias de Inversión en Google

El IBEX 35 mantiene el signo positivo en 2026 y acumula una revalorización cercana al 5%, pese a un entorno de mercado marcado por la incertidumbre. Sin embargo, no todos los valores participan de ese avance.

De los 35 integrantes del selectivo español, 7 cotizan en terreno negativo en el acumulado del año, y entre ellos hay 3 que concentran el "castigo" del mercado: los llamados farolillos rojos del Ibex. Tres nombres que, a primera vista, dibujan un relato de corrección bursátil… pero que, vistos desde la óptica de los analistas, podrían esconder justo lo contrario de cara al medio plazo: una oportunidad.

Los castigados del Ibex 35 que el consenso no da por perdidos

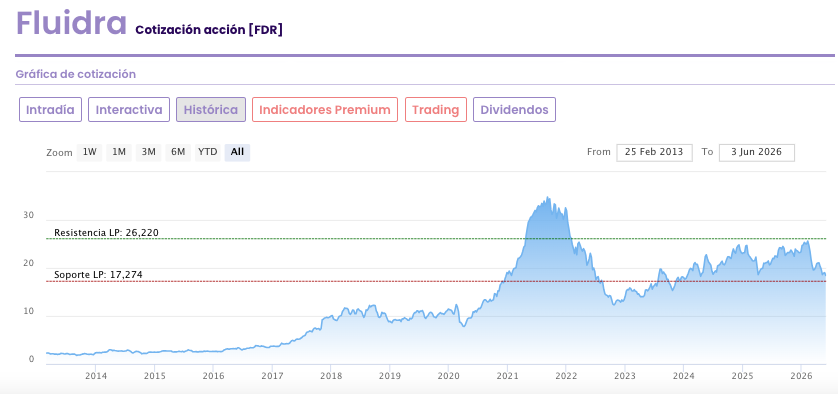

Entre las compañías más penalizadas del año destaca Fluidra, que se deja un 20,2% en 2026 y encabeza este particular trío de rezagados. Sin embargo, el consenso de mercado dibuja un escenario muy distinto al del gráfico reciente: un potencial de revalorización cercano al 40%, hasta los 25,89 euros por acción, suficiente para borrar las caídas del año y regresar al terreno de las ganancias.

La visión de los analistas no es conformista sino detallada. Jefferies resume el pulso de la compañía en un entorno que se ha endurecido: “un panorama más complejo de lo esperado para 2026, con mayor inflación, evolución incierta de los tipos de interés y menor confianza del consumidor tras la crisis de Oriente Medio”. Aun así, la firma subraya que los beneficios muestran “más resiliencia de la que refleja la evolución del precio de las acciones”, lo que deja la cotización en niveles que consideran “atractivos”.

Los resultados del primer trimestre apuntalan ese diagnóstico intermedio: 46 millones de beneficio atribuido, ventas estables en 564 millones y crecimiento a tipo constante. No hay euforia, pero tampoco deterioro estructural. De hecho, la recomendación mayoritaria sigue siendo de ‘comprar’, según los datos recopilados por Reuters.

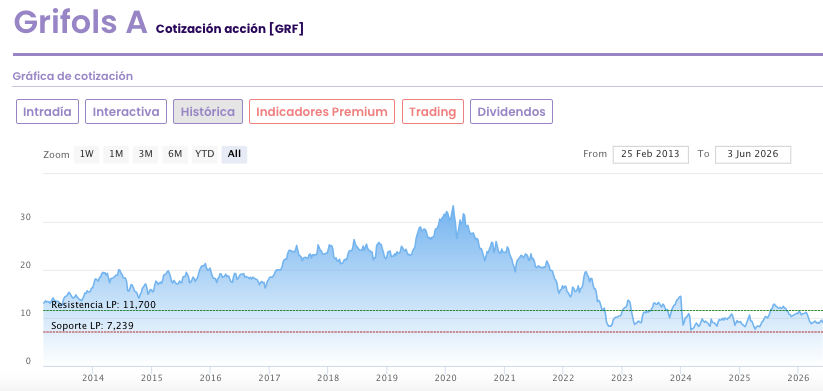

Entre los tres farolillos rojos, Grifols ocupa el primer puesto del trío por potencial alcista.... pero también de todos los valores del Ibex 35.

Su caída del 16% en lo que va de 2026 contrasta con el optimismo del consenso: un recorrido teórico del 63,40%, hasta los 14,67 euros por acción.

Grifols ha transitado un ejercicio complejo, condicionado por la presión bursátil y la sombra de años anteriores, pero también por movimientos estratégicos de calado. Entre ellos, su plan para sacar a bolsa en Estados Unidos el negocio de biopharma, una operación con la que aspira a captar capital, reducir deuda y acelerar crecimiento. La división es clave: generó la mayor parte de los 1.800 millones de euros de EBITDA en 2025.

El mercado mira este proceso como una posible revalorización latente de gran escala, apoyada además por unas cifras operativas que mantienen el pulso: 73 millones de beneficio neto en el primer trimestre (+21,9%), ingresos de 1.700 millones y crecimiento del EBITDA.

A pesar del ruido, el castigo en bolsa no ha erosionado del todo la confianza en su capacidad de generación de valor: la mayoría de analistas mantiene recomendación de compra, según Reuters.

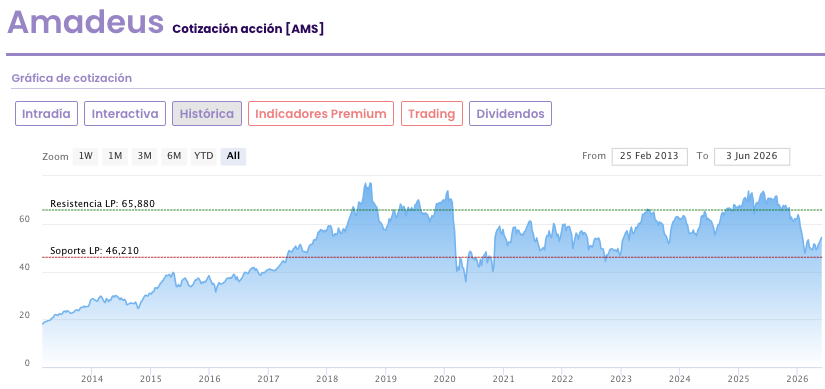

El último nombre del trío de valores que más caen en el Ibex 35 es Amadeus: ocupa el tercer puesto por la cola del selectivo con pérdidas superiores al 14% en 2026.

En su caso, la corrección no responde tanto a un deterioro de fundamentales como a un ajuste de expectativas. El temor a la disrupción de la inteligencia artificial y la moderación del tráfico aéreo en determinados periodos han pesado sobre la cotización, aunque los números operativos siguen mostrando solidez.

La compañía ha activado además programas de recompra de acciones por hasta 150 millones de euros y mantiene una política de dividendo creciente, señales que el mercado suele leer como confianza interna en la valoración.

En paralelo, el consenso de analistas sigue inclinándose claramente hacia el optimismo: 23,7% de potencial alcista hasta los 66,69 euros por acción, con mayoría de recomendaciones de compra.

Los resultados del primer trimestre de Amadeus refuerzan ese diagnóstico: ingresos de 1.682 millones de euros, EBITDA al alza y un beneficio de 356,9 millones, junto a la confirmación de previsiones de flujo de caja robustas. Incluso en un entorno de tensiones geopolíticas, el negocio ha mostrado capacidad de adaptación.

| VALOR | ACUMULADO 2026 | POTENCIAL | RECOMENDACIÓN |

|---|---|---|---|

| Fluidra | -20,2% | 40% (25,89€) | Comprar |

| Grifols | -16% | 63,40% (14,67€) | Comprar |

| Amadeus | -14,1% | 23,7% (66,69€) | Comprar |