Añadir Estrategias de Inversión en Google

A diferencia del IBEX 35 o el Mercado Continuo, el BME Growth incluye compañías con un amplio espectro de sectores que ofrecen diferentes alternativas a los inversores y presentan grandes oportunidades de crecimiento.

En esta ocasión hablaremos de estas compañías: Alquiber, Clerhp, Gigas, Iflex, LLYC, Making Science, Natac Natural Ingredients, NBI Bearings, Pangaea Oncology, Silicius, Umbrella Global Energy y Vytrus Biotech.

Alquiber

Alquiber Quality, compañía de vehículos de alquiler flexible presenta una gran evolución a nivel de negocio y se ha visto reflejado en la cotización. Sus títulos acumulan una revalorización del 36,51% desde principios de año hasta los 17,20 euros por acción. En los últimos doce meses la revalorización se eleva hasta el 40,98%.

En el ámbito fundamental, tal y como señala María Mira MFIA, Analista fundamental de Estrategias de Inversión, la compañía presenta una alta rentabilidad y posee un ROTE mayor al 15%. Su BPA estimado para este año es de 2,02 euros por acción, un dato que refleja que la acción cotiza barata. Con respecto al PER, el mercado paga 7,8x, que, ajustados por el crecimiento estimado para el BPA, llevan el múltiplo PEG a niveles de clara infravaloración, en 0.22x”. También cotiza barato por ratio de ventas y su PSV se encuentra en torno a 0.44x y menos de 0.8x PCF con EV/EBITDA muy contenido. Múltiplos, por tanto, con margen de crecimiento. Mira señala que la recomendación es positiva en un periodo de medio/largo plazo.

En 2025, Alquiber registró un beneficio neto de 8 millones, un 32% más que durante el ejercicio anterior y el EBITDA se situó en 95,6 millones, un 17% más. Los ingresos, por su parte, crecieron un 13,7% hasta los 164 millones.

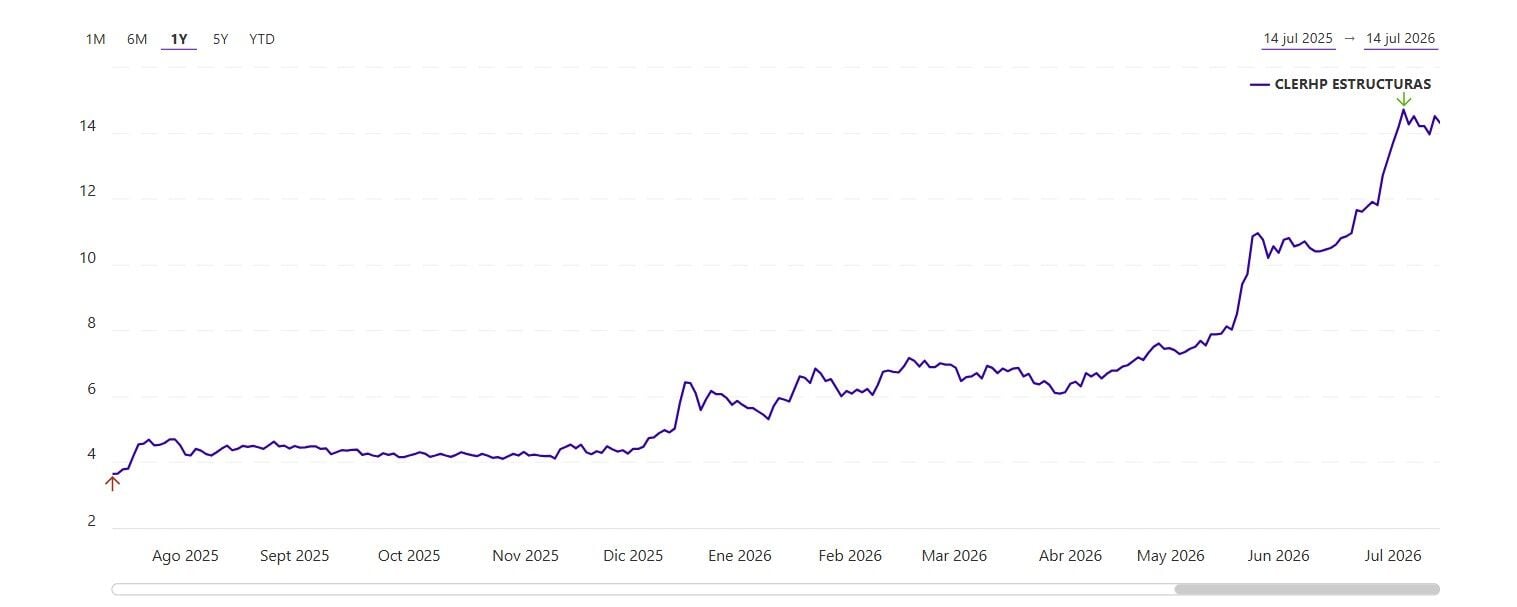

CLERHP

CLERHP Estructuras es actualmente la compañía que ha presentado una mayor revalorización desde principios de año. Desde el mes de enero, los títulos presentan una subida del 157,84% hasta los 14,80 euros por acción. En los últimos 12 meses la revalorización se eleva hasta el 305,48%. Esta evolución se debe al avance urbanístico de Larimar City & Resort, una smart city situada en República Dominicana. En la primera fase del proyecto, las ventas ya superan el 92% en Prime Towers, el 89% en Villas Fase 1 y el 87% en Town House cuyas entregas se prevén entre 2026 y 2028.

Víctor Martín, director general de Clerhp, destaca la dimensión del proyecto, el avance de las obras, el comportamiento comercial, Larimar como plataforma de inversión y el modelo corporativo de la compañía que hace que gane escalabilidad entre los principales catalizadores que han permitido la evolución en precio de la acción.

En 2025, la compañía aumentó su EBITDA consolidado un 31,47% hasta los 6,86 millones de euros y la cifra de negocios se elevó hasta los 14,15 millones de euros.

Grupo Gigas

En el ámbito tecnológico destaca Grupo Gigas, compañía multinacional especializada en servicios de cloud, ciberseguridad y comunicaciones para empresas. Desde principios de año, la acción acumula una revalorización del 2,92% hasta los 3,17 euros.

La empresa se encuentra en un momento de transformación centrado en crecimiento y disciplina financiera con un sector que cuenta con crecimientos sectoriales a favor. Entre los cambios se encuentra la incorporación de nuevos perfiles enfocados a los clientes y el desarrollo comercial. En cuanto a valoración por múltiplos y ratios bursátiles, Mira defiende que la compañía no cotiza cara y posee un ratio sobre ventas moderado y EV/EBITDA con margen de crecimiento. Tampoco está cara por PVC.

En 2025, la compañía registró unos ingresos de 75,6 millones de euros y el EBITDA ajustado se situó en 16 millones. El flujo de caja operativo aumentó un 40% hasta los 19,7 millones.

Iflex

Otra de las compañías que destaca en BME Growth es Iflex Flexible, empresa de packaging flexible que se encuentra en plena evolución y crecimiento. En el último mes la acción acumula una revalorización del 5,07% hasta los 1,67 euros, pese a un entorno marcado por la volatilidad y el aumento de materias primas.

Tras dos ampliaciones de capital que suman más de 7 millones de euros, la compañía se encuentra en una posición de caja positiva y ha conseguido pasar de una caja neta negativa a una positiva superior a los 3 millones de euros. Esta capacidad financiera le va a permitir a Iflex adquirir compañías selectivas que le van a generar un valor añadido.

En cuanto al crecimiento orgánico, Pere Puig, CEO de Iflex apuntó que su planta de producción tiene un gran margen para seguir creciendo hasta el 85%-90% de capacidad (actualmente se encuentra en el 60%).

Maria Mira, destaca la evolución positiva de la compañía y resalta la fortaleza del balance. En una valoración por ratios y múltiplos bursátiles y bajo su estimación de resultados para 2026, Iflex cotiza con descuento. El mercado paga un PER de 13,27x, con crecimiento estimado de BPA superior al 85%, lo que sitúa el ratio de crecimiento PEG en niveles de clara infravaloración. Ratio sobre ventas inferior a la unidad y descuento también por EV/EBITDA que se mantiene por debajo de las 5x.

Iflex obtuvo un aumento del 3,8% de los ingresos hasta los 14,89 millones de euros en 2025 y situó su beneficio neto en 701.306 euros. El EBITDA, por su parte se elevó hasta los 1,6 millones de euros.

LLYC

El 2026 para LLYC supone también un momento fundamental y de transformación tras su reestructuración organizacional y su nuevo plan Estratégico con un modelo “One LLYC”. La nueva hoja de ruta tiene como objetivo mejorar los márgenes y la integración operativa.

La compañía quiere ganar capacidad de crecimiento en mercados estratégicos y aprovechar las diferentes áreas de negocio. En el último mes, la acción acumula una revalorización del 1% hasta los 5,05 euros por acción.

Para María Mira en una valoración por múltiplos bajo estimación de resultados para el cierre de 2026, LLYC no cotiza cara. El mercado paga un PER de 5x, con crecimiento estimado para el BPA superior, por lo que el ratio PEG se mantiene por debajo de la unidad. No está cara por PCF, y EV/EBITDA contenido. La compañía posee una elevada rentabilidad ROE, por encima del 16%, un balance solvente y una rentabilidad dividendo interesante.

En 2025, LLYC registró un beneficio neto de 6,8 millones de euros y los ingresos operacionales se situaron en 89,5 millones. El EBITDA recurrente fue de 13,8 millones de euros debido a los retrasos de las operaciones en Estados Unidos.

Making Science

Making Science se encuentra en una etapa de consolidación y crecimiento que tiene a Estados Unidos como un mercado clave para su crecimiento. Recientemente ha lanzado HELIOS AI Factory, una plataforma de agentes de IA para ayudar a las empresas a desarrollar soluciones de inteligencia artificial. Asimismo, ha lanzado también Perfect Fools, una marca de creatividad en España que se ha producido tras adquirir la agencia creativa sueca.

Tal y como señala Mira, los títulos de Making Science cotizan con descuento bajo criterio de valoración fundamental. El mercado paga un PER de 8,2x bajo estimación de resultados para el cierre del año en curso, con crecimiento en el BPA del 37,2%, lo que sitúa el ratio PEG en niveles de clara infravaloración (0,22x). También tiene descuento por PCF (3,7x) y está infravalorada por EV/EBITDA (5x). La rentabilidad ROE se encuentra en torno al 16,8% y posee un balance robusto.

En el primer trimestre del año, la compañía registró un crecimiento del 19,5% en los ingresos consolidados hasta los 97,2 millones de euros. Por su parte, el EBITDA recurrente creció un 8,5% hasta elevarse a 3,3 millones de euros.

Natac Natural Ingredients

Con el sector de extractos vegetales en pleno auge en el que se espera llegar a los 49.000 millones para 2029, Natac Natural Ingredients, compañía de investigación, desarrollo, fabricación y comercialización de ingredientes saludables de origen natural, se encuentra en plena fase de crecimiento.

Una de sus principales catalizadores que van a impulsar su crecimiento es el Sustainext, un proyecto de economía circular que desarrolla ingredientes innovadores. Otro de sus grandes pilares será el negocio de OMEGA 3, cuya fábrica se puso en marcha el año anterior y se encuentra en plena fase de expansión.

Según María Mira, en una valoración por ratios y múltiplos bursátiles y bajo su estimación de resultados para el cierre de 2026, NATAC cotiza a 30,4x PER. Ajustados el PER por el crecimiento estimado en, el BPA, el ratio PEG se sitúa en niveles de infravaloración por crecimiento (0,22x). Ratio sobre ventas y sobre cash flow, a la baja desde niveles históricos superiores. Para sostener estos múltiplos la compañía tendrá que cumplir estrictamente previsión de crecimiento en su cuenta de resultados.

En 2025, la compañía aumentó un 66,5% su EBITDA hasta superar los 23 millones y los ingresos se elevaron un 33% hasta los 48 millones de euros.

NBI Bearings

NBI Bearings Europe se encuentra en un momento clave centrado en la optimización operativa y el desarrollo de la capacidad industrial. En 2026 la acción acumula una revalorización del 11,64% hasta los 3,26 euros por acción.

La compañía cuenta con un Plan Estratégico en el que estima alcanzar 100 millones de euros en ingresos para 2027, un EBITDA de 18,5 millones a través de crecimiento orgánico e inorgánico. Desde el punto de vista de Mira, “el plan estratégico es ambicioso”. Para Mira, a corto y medio plazo las incertidumbres son elevadas y la ralentización de la industria todavía tendrá continuidad, si bien, NBI Bearings se está sabiendo adaptar y preparar para el nuevo ciclo, con mayor capacidad, mayor productividad y eficiencia y control financiero.

En una valoración por ratios y bajo su estimación de resultados para el cierre de 2026, cotiza a 0,7x ventas, por debajo de la media sectorial. PCF en torno a 9,8x, moderándose desde niveles históricos superiores, pero todavía exigente. El mercado paga 1,8x su valor en libros, en un sector en el que de media se descuentan 1,3x. Tendrá que cumplir estrictamente su presupuesto y los objetivos de su plan estratégico, incluida la moderación de deuda y de su ratio de apalancamiento para justificar estos múltiplos. Las dificultades del sector automoción e industrial aportan riesgo al valor.

En el primer trimestre del año, la compañía disparó un 256% su beneficio neto hasta los 566.000 euros y sus ingresos se elevaron hasta los 13,5 millones. Por su parte, el EBITDA aumentó un 18,3% hasta los 2,37 millones.

Pangaea Oncology

Pangaea Oncology se encuentra en fase de crecimiento con planes que definen la nueva estrategia del grupo. El proyecto sobre el que está centrando sus esfuerzos la compañía se llama Pangaea 2.0 una hoja de ruta que busca convertir la base asistencial y diagnóstica del grupo en una gran ventaja competitiva.

En diciembre de 2025, la compañía aprobó una ampliación de capital que se materializó en febrero de 2026 con una captación efectiva de 2,935 millones. Entre otros hitos destacados firmó un contrato con Regeneron y con Eurofins Megalab, claves para su crecimiento.

Durante el primer semestre del 2025, los ingresos crecieron un 10,2% hasta los 7.156 miles de euros, gracias al crecimiento orgánico y apoyados por las sinergias intra-grupo en pruebas de valor añadido.

Silicius

El sector inmobiliario sigue manteniéndose como uno de los sectores fuertes dentro de la bolsa española. Dentro de las cotizadas del BME Growth de la industria del real estate se encuentra Silicius que ha aumentado el resultado neto un 10,9% hasta situarse en 3,2 millones de euros. Las rentas brutas por su parte alcanzaron 7,1 millones de euros, mientras que las rentas netas se situaron en 6 millones. Por su parte, el EBITDA contable se situó en 4,2 millones de euros.

Maria Mira, señala que, en una valoración por múltiplos, la acción de Silicius no cotiza barata. El mercado paga 0,84x su NAV, con un LTV del 33,2%. Ha moderado deuda, ha ejecutado la salida de Merlin de forma ordenada y la proyección de resultados para 2026 es positiva, si bien el mercado ya está recogiendo este potencial.

Umbrella Global Energy

Umbrella Global Energy se encuentra avanzando su transformación hacia una plataforma energética integrada que tiene como principales catalizadores la generación renovable, el almacenamiento energético, la movilidad eléctrica y el software inteligente de gestión.

En los últimos meses, la compañía desarrolló el proyecto Pamesa Net Zero, un contrato valorado en 73,6 millones de euros para desplegar una plataforma energética que combina la energía fotovoltaica, el almacenamiento y el software inteligente.

En 2025, la compañía aumentó un 81% sus ingresos hasta los 27,6 millones de euros, mientras que su EBITDA mejoró un 45%.

Vytrus Biotech

Vytrus Biotech se encuentra en una fase clave de concesiones de patentes y lanzamientos de nuevos productos que están impulsando su crecimiento. En el último año la acción acumula una revalorización del 275% hasta los 18 euros por acción.

En cuanto a análisis fundamental, María Mira, destaca la compañía como una inversión atractiva a largo plazo impulsada por su crecimiento internacional, la innovación de su pipeline, un balance sólido y gran rentabilidad. Bajo la estimación de resultados para 2026, Vytrus cotiza a 40,4x PER. Este ratio, ajustado por el crecimiento estimado para el BPA del 16,43%, lleva el múltiplo de crecimiento PEG a niveles ajustados (2,46x). EV/EBITDA supera las 26x.

En el primer trimestre del año disparó su beneficio neto un 81% hasta los 9,25 millones de euros, mientras que su cifra de negocios se elevó hasta los 2,99 millones de euros. En su plan estratégico contempla triplicar las ventas hasta los 12 millones de euros y cuadriplicar el EBITDA hasta los 5 millones en 2027.