Añadir Estrategias de Inversión en Google

2025 ha sido un año maravilloso para el IBEX 35, el segundo mejor de toda su historia, pero hay que dejar atrás el pasado porque, como todos sabemos, rentabilidades pasadas no auguran, ni de lejos, rentabilidades futuras.

Borrón y cuenta nueva, por tanto, aunque la mochila que llevan los valores se guarda ejercicio tras ejercicio bursátil. De esta forma nos vamos a acercar a tres valores que pueden pasar a ser las estrellas del presente. Las elegimos no solo por el hecho de que se hayan quedado atrás frente a buena parte del resto que, en el pasado año, batieron claridad al selectivo.

Hablamos de tres valores con margen y razones para subir aunque hasta ahora no han sido los elegidos por los inversores. De esta forma, nos acercamos a tres compañías con gran margen de mejora como ahora veremos.

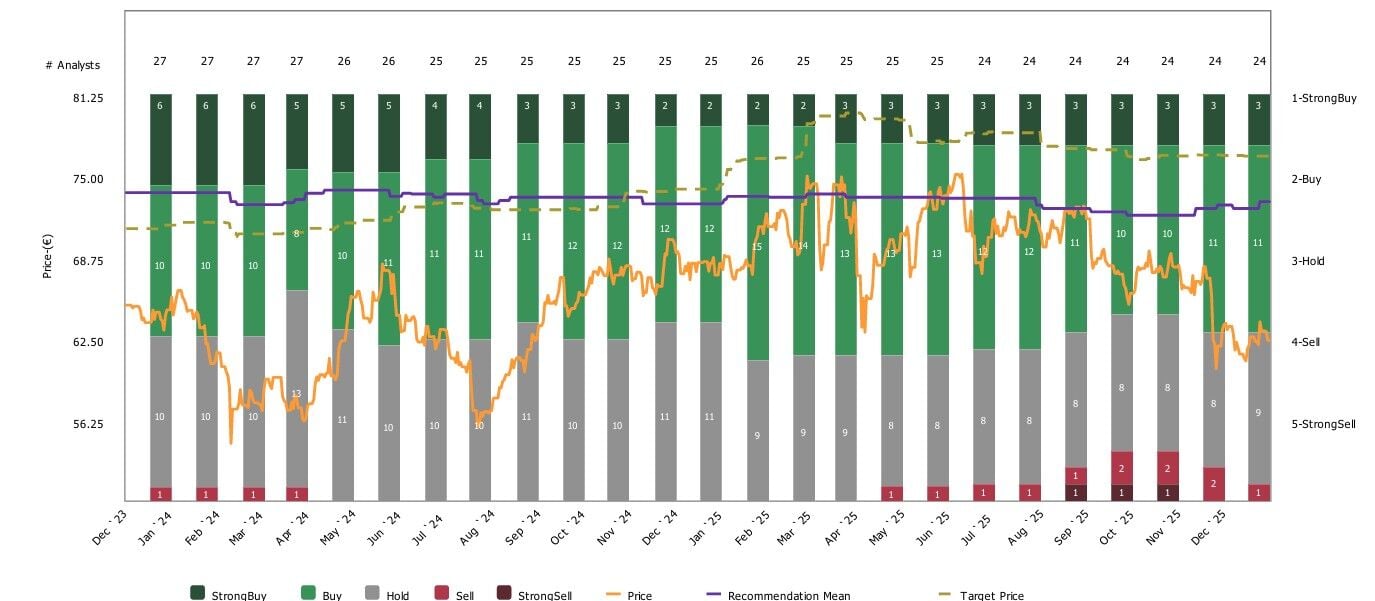

Se trata de un valor claramente penalizado en el pasado ejercicio, pero para el que los analistas consideran que 2026 podría ser un buen ejercicio bursátil.

Factores como el consumo y su penalización han dejado de lado al valor a pesar de que el turismo sigue claramente al alza. Pero, como decimos, los expertos del mercado siguen confiando a futuro en sus expectativas, especialmente tras cumplir con las cifras en 2025, que conoceremos en febrero.

Desde el consenso que recoge Reuters el valor tiene una expectativa media de subida del 22% en su potencial con precio objetivo de 76,41 euros por acción y recomendación de compra sobre sus acciones.

Su dividendo, sin ser claramente potente se coloca en el 3%. En diciembre, su Consejo de Administración ratificaba su actual su política de dividendos para 2025, proponiendo fijar el reparto en el 50% del beneficio consolidado, lo que supone el límite máximo del rango del 40% al 50% establecido por la compañía.

Así aprobaba la distribución de un dividendo a cuenta con cargo a los resultados correspondientes al ejercicio 2025 por un importe fijo de 0,53 euros brutos por acción, que se hará efectivo el próximo 16 de enero

Alantra ve expectativa de mejora del 20% sobre sus acciones, a pesar de mantener una calificación neutral.

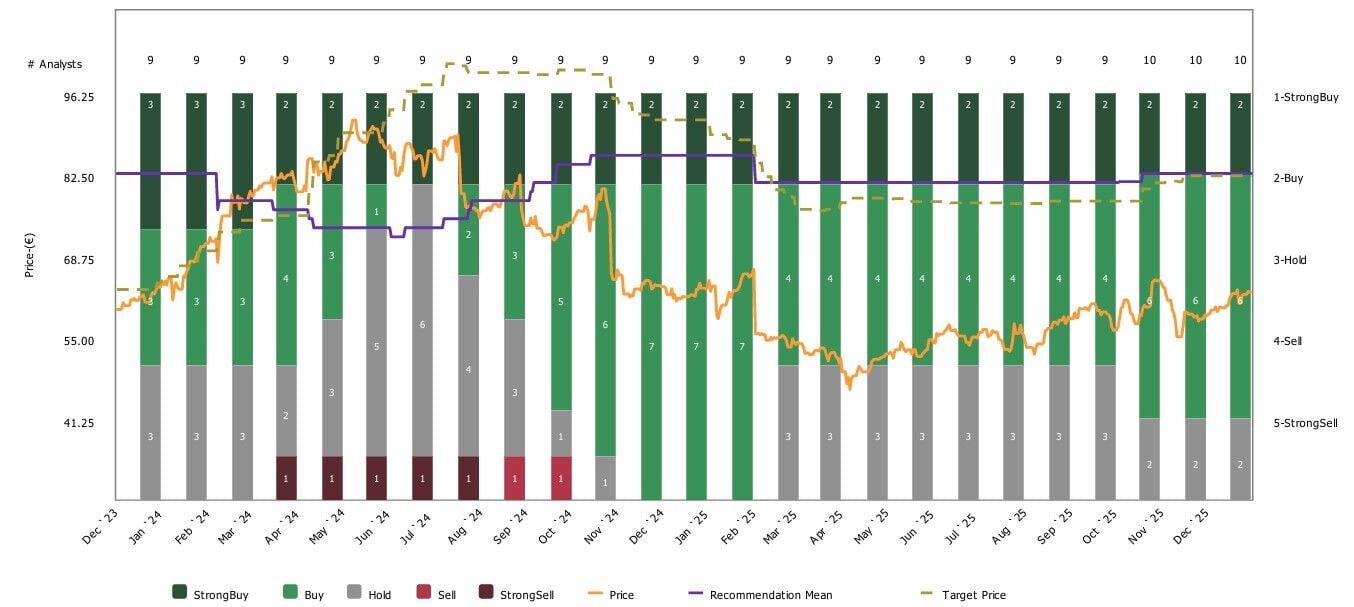

Es otro de los valores castigados en este año, en especial, a cuenta de los aranceles. De hecho, el pasado mes de abril marcaba sus mínimos interanuales desde los que sin embargo crece un 37%.

Lo cierto es que los analistas siguen confiando en el valor, especialmente ante sus expectativas para 2026 que son muy positivas. De ahí que los analistas sigan marcando un potencial importante para sus acciones en el Ibex 35.

La clave, la fabricación a terceros, que si bien ha mermado sus resultados en el pasado ejercicio prevé claras mejoras y avances en el año bursátil recién iniciado, por lo que convierte a la farma en un valor clave para incluir en nuestra carta a los Reyes Magos de Oriente.

Además, la generalidad de las recomendaciones son muy elevadas en lo que a potencial se refiere para el valor. Y lo mejor es que no presenta consejos de venta

Es el caso de la media que recoge Reuters que coloca en compra su consejo sobre las acciones de Rovi, con precio objetivo de 82,11 euros por acción y potencial del 31%.

En un 30% de mejora queda el posible recorrido alcista para los títulos de la compañía farmacéutica que pone sobre la mesa CaixaBank, con apuesta de compra y un PO de 81,50 euros por acción.

Alantra coloca en comprar su consejo, con precio objetivo de 83,80 y potencial progresión alcista del 34%. En un 24,5% queda el margen de mejora en precio que le otorga Jefferies a Rovi, con apuesta de compra y PO de 77,80.

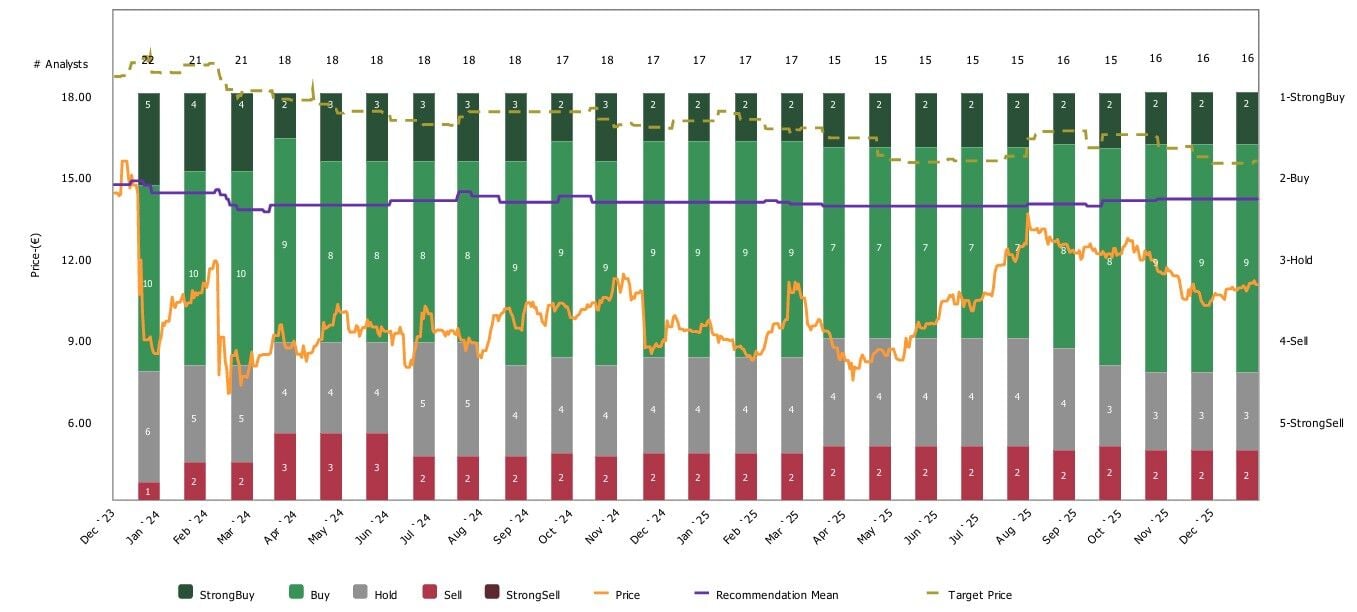

Es otro de los valores castigados desde los aranceles de abril pasado, aunque sus problemas viene de hace casi dos años, a punto de cumplirse dos ejercicios desde que el informe demoledor de Gotham City Research cayó sobre el valor y el precio de sus acciones no se ha recuperado.

Sólo en julio pasado llegó a marcar sus máximos niveles interanuales, en los 13,70 euros desde los que baja más de un 20%.

Pero a pesar de ello, sigue siendo uno de los valores con más y mejores recomendaciones del mercado por lo que lo pedimos para Reyes.

Y es que algunas de ellas duplicarían el precio del valor. Santander es la firma que más confía en Grifols, con precio objetivo de 22,20 euros por acción de la compañía de hemoderivados, con una posible progresión alcista del 103% nada menos, mientras sobrepondera el valor en bolsa.

Mientras, la media de Reuters considera que las acciones de Grifols pueden subir más de un 41% con calificación de compra sobre sus acciones y precio objetivo de 15,45 euros por acción.

El margen de mejora que marca Alantra para sus acciones también es considerable: de casi un 64% con recomendación de comprar y PO de 17,86 euros por acción para los títulos de Grifols.

Descubra los precios objetivos de las 35 empresas del Ibex a largo plazo.

Descubre el mapa de oportunidades para invertir en 2026 en bolsa.