Añadir Estrategias de Inversión en Google

El último trimestre del ejercicio es, según la historia bursátil, el más fructífero para los inversores y aunque ha habido un claro reverso este año frente a lo que históricamente ha sucedido, lo cierto es que, si se cumple la tradición estamos claramente en la parte más alcista de las bolsas en este 2025.

Partiendo de esa premisa, hemos querido acercarnos a los valores que, técnicamente hablando, mejor panorama presentan en este momento. Y especialmente, aunque tenemos hasta 13 valores del Ibex 35 con perfección técnica en este momento, según los Indicadores Premium elaborados por Estrategias de Inversión, con los máximos históricos de la mano, nos vamos a fijar en los últimos que han alcanzado esta condición. Por ejemplo, Indra, el valor más alcista de la bolsa y el mejor de los últimos tiempos, está ya caro para la mayoría del mercado con su rally particular. De forma que nos quedamos con aquellos que en octubre se han convertido en valores de '10' por técnico.

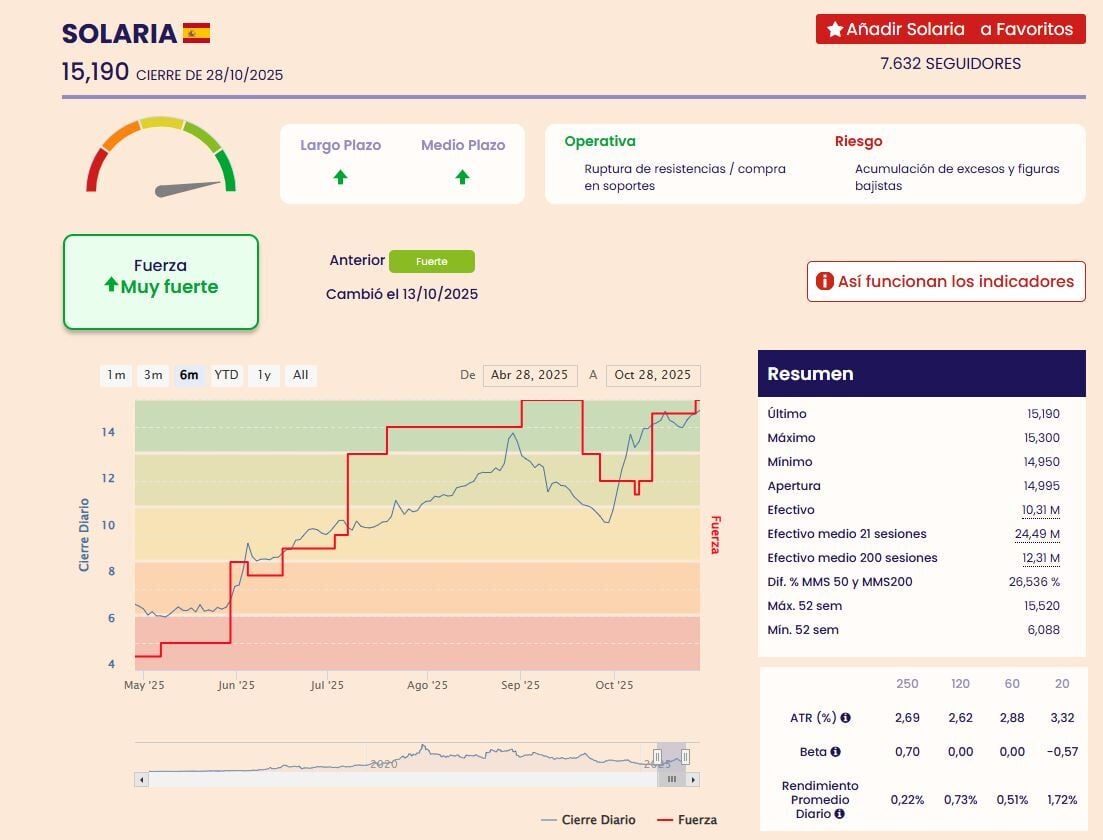

Hablamos de un valor con avances del 92% en lo que va de año, pero que comenzaba el ejercicio, y lo vimos transcurrir durante buena parte de él, con pocas pretensiones en el mercado. De facto, la compañía fotovoltaica había pasado por un calvario en negativo en su saldo de los últimos tres ejercicio y de apenas un 9% en los dos últimos.

Así su despegue bursátil, tras los mínimos de abril superando los 6,17 euros, se produjo desde junio, en un devenir irregular pero claramente ascendente hasta superar los 14 euros en agosto para volver a caer sobre los 10 euros por título al finalizar septiembre. desde ahí la Gloria, con máximos incluidos sobre los 15,52, a mediados de este mes.

Y así llegamos a su situación actual, con niveles de perfección técnica, muy fuerte tanto a medio como a largo plazo, desde el pasado 13 de octubre. Un recién llegado a esta clasificación, que se mantiene en un proceso alcista, a pesar del freno de la semana pasada, con potencial para superar su resistencia.

Su gran handicap, siguen siendo sus apuestas a la baja de gran calibre: aunque han recortado con fuerza desde algo más del 10% hasta el 2,93% actual, siguen siendo elevadas y renovadas parcialmente en octubre.

La compañía farmacéutica se ha quedado atrás hasta ahora frente a la pulsión alcista y en máximos marcada por el Ibex 35 en lo que va de año. Pero lo cierto es que ha acelerado de manera importante en el último mes, con subidas del 13%, que en el trimestre se convierten también en un impulso alcista de doble dígito.

Y lo mejor, que ha convertido al valor en alcista ya en lo que va de año, dejando las últimas posiciones del selectivo.

Además, según los indicadores premium de Ei, Rovi alcanza un nivel muy fuerte, tanto a medio como a largo plazo desde el pasado 16 de octubre, por lo que, vuelve a los niveles perdidos a principios del pasado mes, los mejores del ejercicio.

El impulso viene sobre todo del refrendo de los inversores en su negocio a terceros. Primero en su acuerdo con Novo Nordisk, para producir medicamentos para la farma danesa desde 2026 y segundo con Roche, ya que su ambas colaborarán para producir un nuevo medicamento en desarrollo del portafolio metabólico y cardiovascular de la compañía suiza.

Es otro de los valores que entra entre lo mejor de lo mejor por técnico dentro del Ibex 35 en el mes de octubre entre los indicadores premium de Estrategias. Muy fuerte a medio y largo plazo, con operativa de ruptura de resistencias y compra en soportes. Y riesgo de acumulación de excesos y figuras bajistas.

Vuelve además a esos niveles, perdidos desde el pasado 5 de septiembre, con una trayectoria alcista en lo que va de año aunque algo menor que la media que registra el Ibex 35 en los avances. Con máximos que no ha logrado superar, desde el inicio de agosto, y con resultados que acaba de publicar que van camino de récord.

Gana 1.668 millones de euros hasta el mes de septiembre, un 6% más, mientras confirma su objetivo de superar los 2.000 millones de euros al término del ejercicio. El Ebitda se situó en 4.214 millones de euros, en línea con los niveles récords obtenidos en el mismo periodo del año anterior.

Se trata de un valor de nuevo cuño en la perfección técnica en este mes de octubre: muy fuerte tanto a medio como a largo plazo y con avances anuales algo por debajo de los del Ibex 35, aunque con gran progresión alcista en el último mes, del 13%.

Desde IG destacan que, "para un inversor con horizonte medio-largo, Sacyr aparece como opción interesante dentro del sector de infraestructuras: exposición internacional, contratos de largo plazo, riesgo relativamente mitigado por la naturaleza concesional. Pero es importante recordar que este tipo de compañías requieren paciencia y tolerancia al ciclo".

Las concesiones siguen siendo su gran progresión. Acaba de ser seleccionada en Chile para adjudicarse la construcción y operación de una autopista de 20 kilómetros en la Región del Biobío, un proyecto que cuenta con un presupuesto de alrededor de 330 millones de euros.

Además, esta pujando en su mayor mercado que es Italia, por el peaje más grande del país, de 10.000 millones entre Brennero y Módena.

Perfección técnica, con muy fuerte tanto a medio como a largo plazo, para Acciona energía, la filial al 90% de Acciona en energía verde, que ha ganado tracción de doble dígito en el último mes y sube un 42% en lo que va de año, batiendo al selectivo español, mientras acaba de llegar a esos niveles.

Factores como los tipos de interés a la baja a uno y otro lado del Atlántico han potenciado su mejora bursátil junto la menor presión arancelaria, con la idea de cumplir con sus objetivos para el presente ejercicio, que pasan por lograr un Ebitda de 1.000 millones de euros, similar al de 2024.

Impulso que también viene esta semana de la mano de Nordex, la participada alemana de Acciona, con un 47% de su capital que se disparaba por encima del 21% tras mejorar sus previsiones para el presente ejercicio, estableciendo guías de margen Ebitda de entre un 7,5 y un 8,5% y ventas prevista de entre 7.400 y 7.900 millones de euros.

Descubra nuestras carteras de inversión a medio y largo plazo.