Añadir Estrategias de Inversión en Google

Solaria sigue siendo un valor para tener en cartera este 2022. En general, todo el sector renovable lo está haciendo bastante bien este año. Y eso que Solaria no es de las mejores, pero tiene un percentil 72 dentro de 100 de su sector, lo cual la deja en buen lugar, según explica Javier Alfayate, de GPM Sociedad de Valores.

Otras compañías dentro del sector que pueden ser una mejor alternativa serían nombres como Encavis o PNE AG. Pero para inversores que opten por compañías nacionales, Solaria puede ser una buena opción para aprovechar el tirón de las renovables.

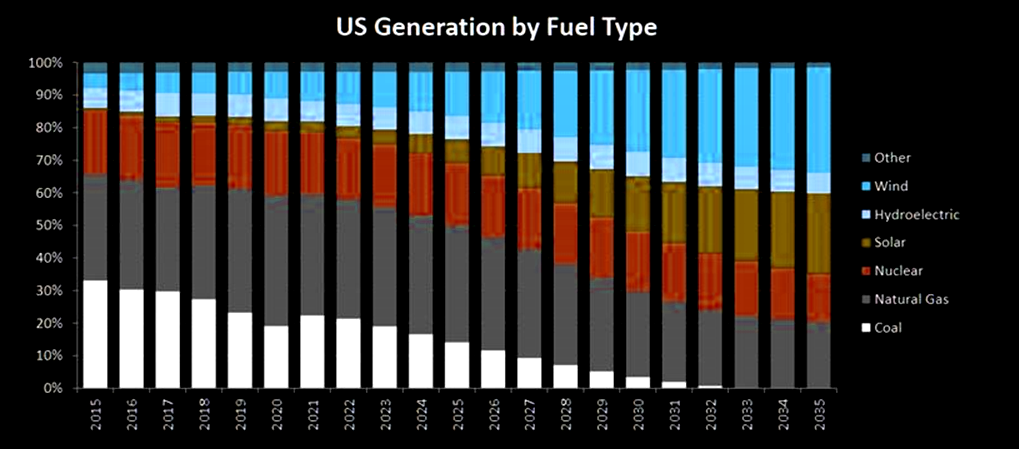

Hay que tener en cuenta que, dado la crisis energética que se vive a nivel mundial, la apuesta por las renovables ha venido para quedarse. En Estados Unidos va ganando cada vez más peso en la generación de energía.

Y las energéticas tradicionales, como las petroleras, van apostando cada vez más por energías renovables.

Desde el punto de vista técnico, la cotización de Solaria está describiendo una potencial formación de doble techo, según explica Néstor Borràs, analista técnico. Para que se valide, es necesario perder el punto crítico en 21,88 euros, sin embargo, de invalidar dicha figura vulnerando su máximo en 23,15 euros, representaría una señal de fortaleza.

También apunta el experto que el valor validó una figura de banderín, que marca una continuación de la tendencia alcista y se encuentra en un rango lateral señalizado en color fucsia. Abrimos largos en la ruptura de resistencia 23,15 euros, con stop en 21,88 euros. “El take profit que vamos a buscar, estaría en el objetivo por rango lateral, midiendo la distancia y proyectándola desde el punto de ruptura, hacia niveles de 26,98 euros”, explica el analista.

Según los indicadores de Estrategias de Inversión, Solaria ha mejorado su puntuación recientemente y está en tendencia alcista.

Barclays elevó el pasado viernes el precio objetivo de Solaria hasta los 18,60 euros desde los 17,70 euros previos, aunque reitera su consejo de 'infraponderar'. Otras casas de análisis sí le dan potencial de revalorización, como Berenberg, que sitúa el precio objetivo en los 24,00 euros o Credit Suisse, que le da un precio de 25,50 euros.

En lo que va de año se ha revalorizado un 30%, pero en los últimos tres años se dispara más de un 300% y se coloca como líder indiscutible del IBEX 35, muy por encima del segundo valor, PharmaMar, que ha sumado en torno a un 160% en los últimos tres ejercicios.