Añadir Estrategias de Inversión en Google

Banco Sabadell sigue sin levantar cabeza. Es más, ahonda en sus pérdidas anuales en dura pugna con IAG. Y es que la indefinición en la que ha quedado el valor una vez consolidada la integración de Bankia en Caixabank, le ha dejado en tierra de nadie mientras estudia su futuro que cada vez se ve menos en solitario por un puro cálculo de supervivencia.

De momento el último movimiento nos hace mirar a su consejo de administración, con la salida de José Luis Negro el 31 de diciembre por jubilación y la entrada de la consejera independiente Alicia Reyes, con lo que la entidad avanzará en paridad de género llegando al 40%.

Una de las posibilidades que ahora maneja el mercado de cara a una fusión es su integración con BBVA, lo que crearía el segundo mayor grupo bancario en nuestro país. En especial por dos factores: la compatibilidad en el segmento de pymes, más deficitario para el banco de Carlos Torres Vila y su presencia en el Reino Unido con TSB ya que es notoria la ausencia europea de BBVA. Pero de momento sigue estudiando sus opciones de futuro junto con Goldman Sachs.

Solicite gratis la revista Estrategias de Inversión

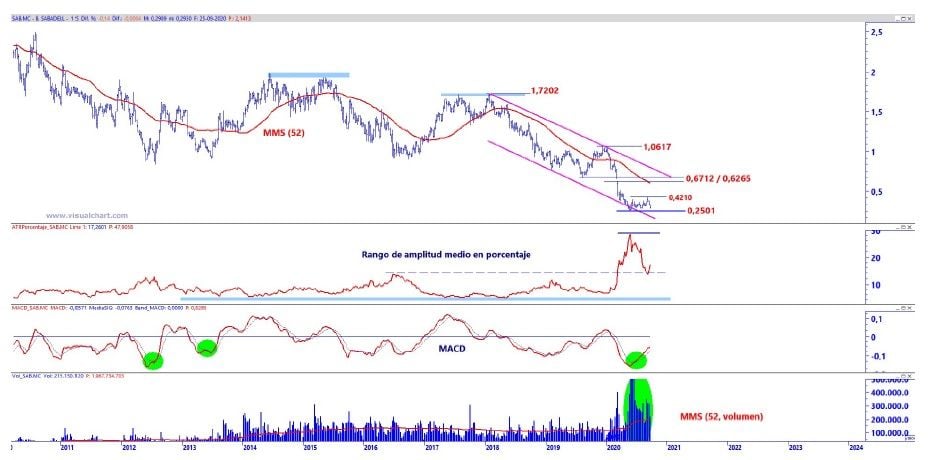

En su gráfica de cotización comprobamos como Sabadell es el segundo peor valor del año solo por detrás de IAG con caídas que superan el 71% de su precio a lo largo del ejercicio. A pesar de que parecía verse beneficiado por ser el centro de una presunta fusión tras la unión Caixabank-Bankia, el valor lleva la friolera de seis días seguidos experimentando fuertes caídas que acumula pérdidas del 22% nada menos. En lo que llevamos de mes además recorta un 16,7%.

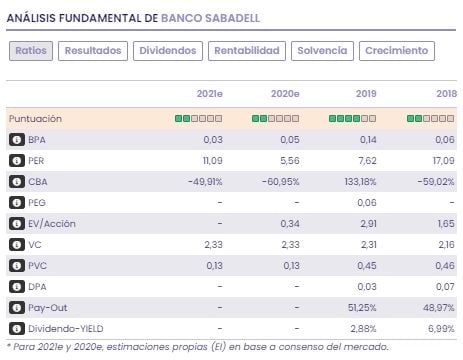

Ya desde el punto de vista fundamental, la analista de Estrategias de Inversión María Mira afirma que Sabadell "en un análisis por ratios y con BPA estimado de 0,05€/acción para el cierre de 2020, el mercado paga un PER de 5,56 veces, frente a una media en los últimos tres años para la entidad de 10.5 veces. Este fuerte descuento por ratio sobre resultados se justifica con una previsión de contracción del beneficio por acción superior al 60% para 2020. Por valor contable el mercado infravalora claramente la entidad con un ratio precio valor contable (PVC) de 0,13, en un sector con importante descuento según este criterio y un precio valor contable medio para el Ibex 35 de 2.10 veces".

"Además -señala la analista fundamental- el mercado descuenta un riesgo sectorial nada despreciable: dividendo congelado, mayores exigencias del regulador, tipos cero, aumento de mora e impagos. En base a nuestra valoración fundamental revisamos recomendación a negativa medio/largo plazo".

Según nuestros indicadores premium, Sabadell presenta, de rebote, una revisión a la baja hasta los 4 puntos de los 10 posibles con tendencia a largo plazo bajista, momento total tanto lento como rápido negativo, volumen a medio plazo decreciente y la volatilidad, medida en términos del rango de amplitud, se mantiene creciente a largo y a medio plazo también. Solo en positivo, la tendencia a medio plazo que es alcista y el volumen a largo que se muestra creciente.

José Antonio González, analista técnico de Estrategias de Inversión, considera que Sabadell "presenta máxima debilidad, registrando recientemente nuevos mínimos anuales e históricos, con la mayor volatilidad acumulada y una sobreventa abultada. La sucesión de máximos y mínimos decrecientes no cesa desde hace años, tal y como denota la media móvil de 52 periodos o anualizada".

"En definitiva – apostilla el experto- un escenario a evitar comprar y en el que cualquier rebote alcista es clara oportunidad para deshacer posiciones largas o de compra abiertas en cartera, rebotes que tendrían como próximo objetivo el hueco bajista de los 0,6712 / 0,6265 euros por acción".

Sabadell en gráfico semanal con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación