Añadir Estrategias de Inversión en Google

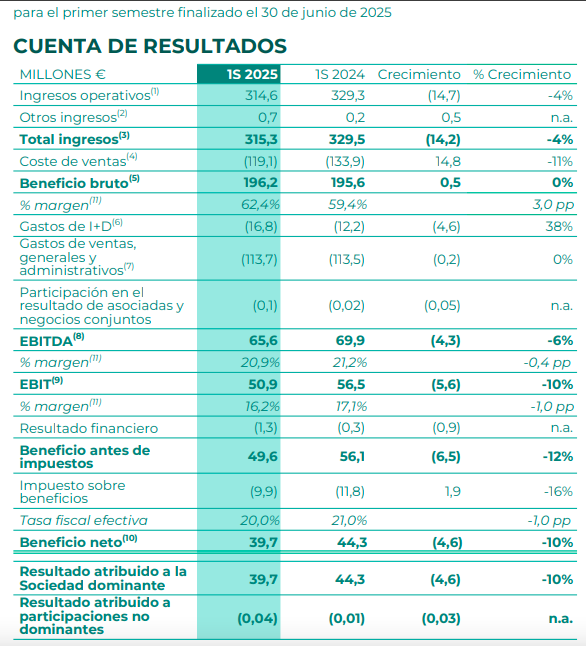

Laboratorios Rovi ha comunicado este jueves que su beneficio neto disminuyó un 10% en el primer semestre de 2025 hasta los 39,7 millones de euros, desde los 44,3 millones de euros en el mismo periodo de 2024.

El EBITDA disminuyó un 6% con respecto al primer semestre de 2024, hasta alcanzar los 65,6 millones de euros en el mismo periodo de 2025, "debido principalmente al incremento de los gastos de investigación y desarrollo (I+D)", dice el laboratorio. "Manteniendo en el primer semestre de 2025 el mismo importe de gastos de I+D registrado en el primer semestre de 2024, el EBITDA habría aumentado un 0,5%, hasta alcanzar los 70,2 millones de euros, reflejando un aumento en el margen EBITDA de 1,1 puntos porcentuales hasta el 22,3% en el primer semestre de 2025, desde el 21,2% en el mismo periodo del año anterior".

Beatriz de Zavala, analista de relación con inversores, en el directo que ha realizado con Estrategias de Inversión, ha afirmado que 2025 es un año de transición para la compañía. "Nos encontramos en un momento en el que invertir es esencial para impulsar nuestro crecimiento y crear valor a futuro".

El resultado financiero (gasto) se situó en 1,3 millones de euros en el primer semestre de 2025 frente a un gasto de 0,3 millones de euros en el mismo periodo de 2024. Este incremento del gasto se debió principalmente a un aumento de los gastos financieros en el primer semestre de 2025 en comparación con el primer semestre de 2024, como resultado principalmente de los dos préstamos firmados en junio de 2024.Ventas y previsiones 2025

Los ingresos totales disminuyeron un 4% hasta los 315,3 millones de euros en el primer semestre de 2025.

Los ingresos operativos disminuyeron un 4% hasta los 314,6 millones de euros en el primer semestre de 2025. Esta reducción se debe principalmente a la menor contribución del negocio de fabricación a terceros (CDMO), cuyas ventas decrecieron un 35% en el primer semestre de 2025, situándose en los 77,2 millones de euros frente a 118,9 millones de euros en el mismo periodo de 2024. Esta división generó menores ventas como consecuencia de (i) ingresos residuales relativos a las actividades desarrolladas para preparar la planta para la producción de la vacuna bajo el acuerdo con Moderna; (ii) menores ingresos relativos a la producción para Moderna en el primer semestre de 2025 en comparación con el primer semestre de 2024; y (iii) menores ingresos procedentes de clientes existentes (excluyendo Moderna) debido al cierre de la planta de Madrid para actualizar y adecuar algunos aspectos del Anexo 1 GMP1 para la fabricación en condiciones asépticas. Sin embargo, las ventas del negocio de especialidades farmacéuticas aumentaron un 13% situándose en los 237,4 millones de euros frente a 210,5 millones de euros del primer semestre de 2024, principalmente por el buen comportamiento tanto de Okedi® como de la división de heparinas.

En cuanto al negocio de fabricación a terceros, Zavala ha explicado que “el descenso del negocio de fabricación a terceros se debe principalmente a tres ingresos residuales relativos a las actividades desarrolladas para preparar la planta para la producción de la vacuna bajo el acuerdo con Moderna, menores ingresos relativos a la producción para Moderna en el primer semestre de 2025 en comparación con el primer semestre de 2024 y menores ingresos procedentes de clientes existentes, excluyendo Moderna, debido al cierre de la planta de Madrid para actualizar y adecuar algunos aspectos del anexo 1 GMP”

El beneficio bruto aumentó un 0,3% hasta los 196,2 millones de euros en el primer semestre de 2025 frente al mismo periodo de 2024. Asimismo, el margen bruto aumentó en 3,0 puntos porcentuales desde el 59,4% en el primer semestre de 2024 hasta el 62,4% en el primer semestre de 2025. Según Rovi, "este incremento se debe principalmente a (i) la mayor contribución de las ventas de 3 Okedi®, que aportaron márgenes altos, (ii) la disminución de los precios de la materia prima de las HBPM, que afectó positivamente al margen, y (iii) la contribución residual al negocio de fabricación a terceros de los ingresos relativos a las actividades desarrolladas para preparar la planta para la producción de la vacuna bajo el acuerdo con Moderna en el primer semestre de 2025 frente al primer semestre de 2024, que aportaron menores márgenes a las ventas del Grupo".

Las ventas fuera de España disminuyeron un 8% en el primer semestre de 2025 frente al mismo periodo de 2024, situándose en los 173,3 millones de euros, debido principalmente a la disminución de los ingresos del negocio de fabricación a terceros. Las ventas fuera de España representaron el 55% de los ingresos operativos en el primer semestre de 2025 frente al 57% en el mismo periodo de 2024.

Para 2025, ROVI espera que sus ingresos operativos disminuyan en la banda media de la primera decena (es decir, entre 0% y 10%) con respecto a 2024. No obstante, existen determinados factores considerados en el cálculo de estas previsiones que podrían ser relevantes en las estimaciones y cuya concreción es difícil a esta fecha. Un ejemplo de dichos factores podría ser la escasa visibilidad que tiene la Compañía para prever cómo puede evolucionar la demanda y producción respecto de la campaña de vacunación que se implementaría en el ejercicio 2025.