Añadir Estrategias de Inversión en Google

Tercera sesión consecutiva a la baja para Cellnex, que este viernes se sitúa a la cola del Ibex 35 con restas para sus títulos cercanas al 4% y que han llevado al valor a tocar 31,72 intradía esta mañana. Además, las caídas de hoy sirven parar engrosar el acumulado en negativo de la empresa de servicios e infraestructuras de telecomunicaciones inalámbricas, que asciende ya al -37,9%.

Un posible nuevo movimiento inorgánico por parte de Cellnex ha vuelto a mover su cotización a la baja. Y es que, según información en prensa, Cellnex habría adquirido 300 emplazamientos a NOS por 263 millones de euros, pudiendo incrementar la operación hasta 350 en 2026. "No se han proporcionado datos financieros sobre la adquisición, pero el importe pagado por torre es similar a los pagados en abril de 2020 a la propia NOS por lo que entendemos que el múltiplo de compra debe situarse cerca de las 11x EV/EBITDA que supuso dicha compra", apuntan desde Renta 4.

Por otro lado, ayer por la tarde Europa Press comunicaba que la Corporación RTVE ha adjudicado por casi cinco años a Retevisión, parte de Cellnex, sus contratos de emisión de señales de FM, radio, televisión y emisión de Televisión Digital Terrestre (TDT) por más de 350 millones de euros. Retevisión es la empresa que tradicionalmente se ha encargado de este tipo de funciones para la radiotelevisión pública, y de hecho en junio de 2023 vencerá la última prórroga de su anterior contrato, que se prorrogó por siete años.

Aunque desde Renta 4 consideran ambas noticias "como positivas", y retiran su recomendación de sobreponderar con un precio objetivo de 63,20 euros para los títulos de Cellnex, parece que los inversores no lo han visto así, al menos la compra a NOS, al esperar que su política de menos compras y menos deuda se tomara a raja tabla.

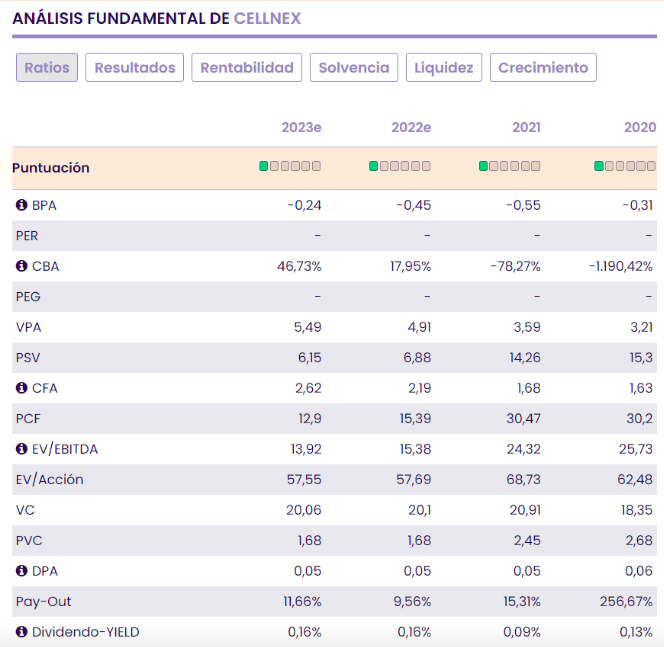

Análisis fundamental

En cifras financieras, Cellnex ha confirmado las perspectivas para el cierre del año completo, con unos ingresos entre 3.405 y 3.455 millones de euros, un Ebitda que se situará entre los 2.610 y los 2.660 millones y un flujo de caja libre recurrente entre 1.315 y 1.345 millones. A más largo plazo, Cellnex se marca como objetivo alcanzar crecimientos anualizados de ingresos del 13% hasta 2025, del 15% en EBITDA y del 21% en el flujo de caja libre y recurrente.

En su análisis fundamental de Cellnex de ayer, la analista María Mira señala, señalaba que "en una valoración por múltiplos y bajo previsión de Cash Flow (CFA) 2023 de 2,62/acción, lo que supondría un crecimiento del 19,63% desde la previsión de CFA para el cierre de 2022, los ratios de Cellnex se moderan frente a niveles históricos y recogen infravaloración de la compañía. El mercado paga 12,9v CF 2023e y el múltiplo EV/EBITDA baja a 13,9v bajo estimación para 2023; por valor contable el mercado descuenta 1,68v 2023e, desde niveles históricos muy superiores (2,4v en 2021 y 2,68v en 2020). Con ello, su valoración es "positiva con el valor a medio/largo plazo. La recomendación mantiene una elevada sensibilidad al cumplimiento de previsión de resultados y a la consecución del objetivo de mejora del rating de deuda".