InResearch se refiere, en principio a los resultados que publicó Oryzon Genomicsel pasado 19 de febrero. El año pasado, la compañía recortó sus pérdidas en un 4,6% hasta 5,20 millones de euros. Señalan entre los puntos positivos, el incremento de 7,8 millones de euros hasta 35,1 millones de euros. Una mejora que se ha producido gracias a la ampliación de capital de 18.2 millones de euros llevada a cabo el pasado 4 de abril. Algo que “consolida la posición financiera y garantiza el desarrollo de la actividad de I+D”.

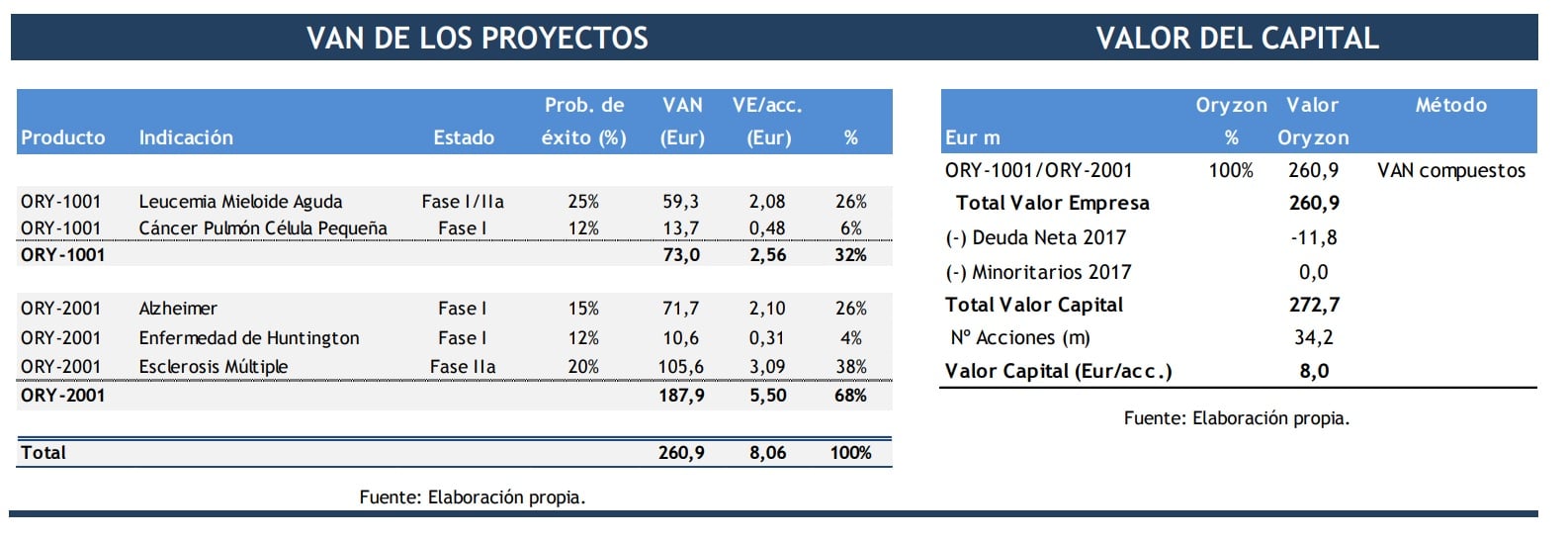

En este entorno, los expertos de la firma mantienen sin cambios la valoración de Oryzon en 8 euros por acción, lo que implica un potencial de un 285% desde los niveles actuales.

Los expertos, que prevén un futuro positivo para el valor, ven varios catalizadores en los próximos meses entre los que destacan:

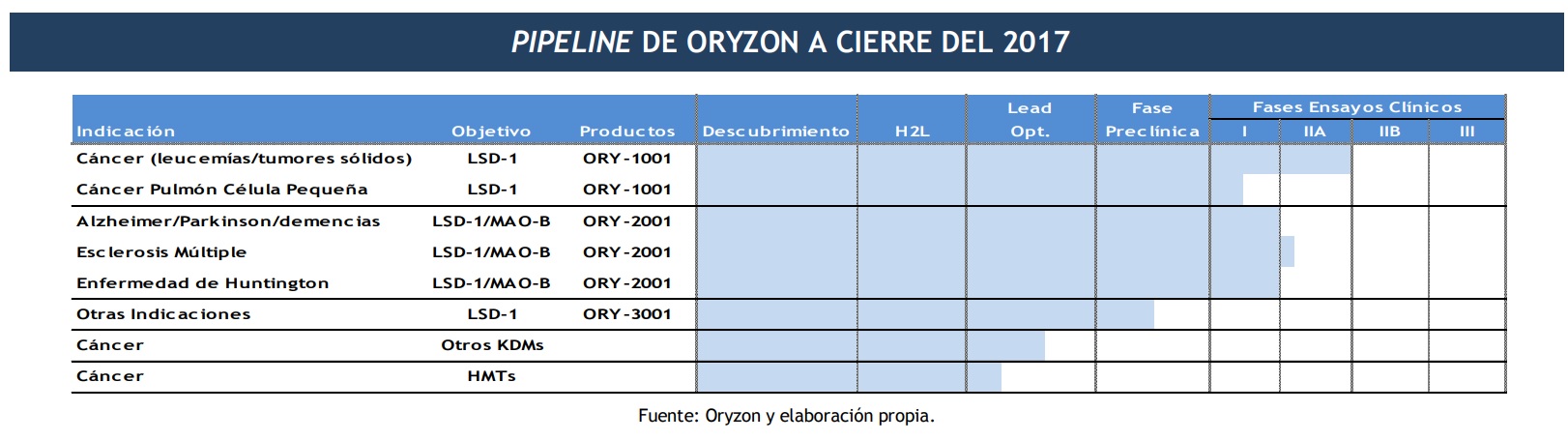

- El informe final de la Fase I/IIA de ORY-1001 en leucemia aguda que ellos estiman que se presentará en el corto plazo.

- Consideran que la compañía comenzará varios ensayos clínicos de Fase II con ORY-2001 tras últimos datos positivos publicados.

- Además, estos analistas esperan el posible anuncio en los próximos meses del inicio de Fase I de ORY-3001, que en julio 2016 fue designado para iniciar el desarrollo en Fase preclínica.

Hace solo unos días, los expertos de Edison elevaban el precio objetivo de Oryzon hasta 9,2 euros por acción, lo que implica un potencial superior al 300% desde los niveles actuales de valoración. (Edison mejora el precio objetivo de Oryzon y le da un potencial de un 300%)

%%%Configura tus alertas sobre ORYZON GENOMICS|ORY%%%