Añadir Estrategias de Inversión en Google

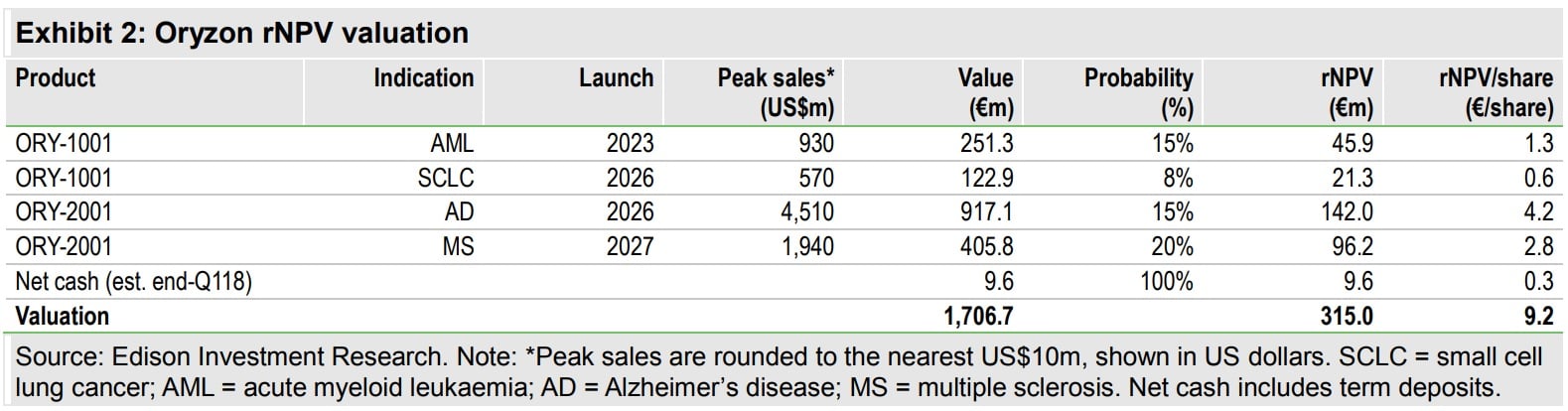

En su último informe sobre el valor, el broker afirmaba que “Oryzon Genomics está incrementando su programa de I+D y planea llevar a cabo cuatro ensayos clínicos de dos de sus principales componentes ORY-1001 y ORY 2001. Si todo va según los planes los datos de los cuatro ensayos se esperan para 2019”. Según sus cálculos, se trata de objetivos alcanzables con los actuales niveles de efectivo con los que cuenta la compañía, unos 35,3 millones a finales del año pasado. “Nuestros modelos sugieren que este dinero debería ser suficiente para llegar a 2020).

Explican que los resultados de 2017 fueron algo mejores de lo que ellos habían estimado gracias, sobre todo, a unos menores costes de I+D y a la reducción de los costes operativos. Advierten, eso sí, que estos podrían volver a aumentar en 2018 “ya que la Oryzon ha iniciado dos ensayos en fase 2 con ORY 2001 y planea otros estudios menores con ORY 1001”, indican en el estudio.

Como consecuencia, los analistas de la firma consideran que “Oryzon está en la dirección correcta para desarrollar todos sus activos para todas las indicaciones. Nuestra nueva valoración para las acciones de la compañía es de 9,2 euros por acción”. Hasta ahora, situaban el precio objetivo de los títulos de la empresa en 8,9 euros por acción.

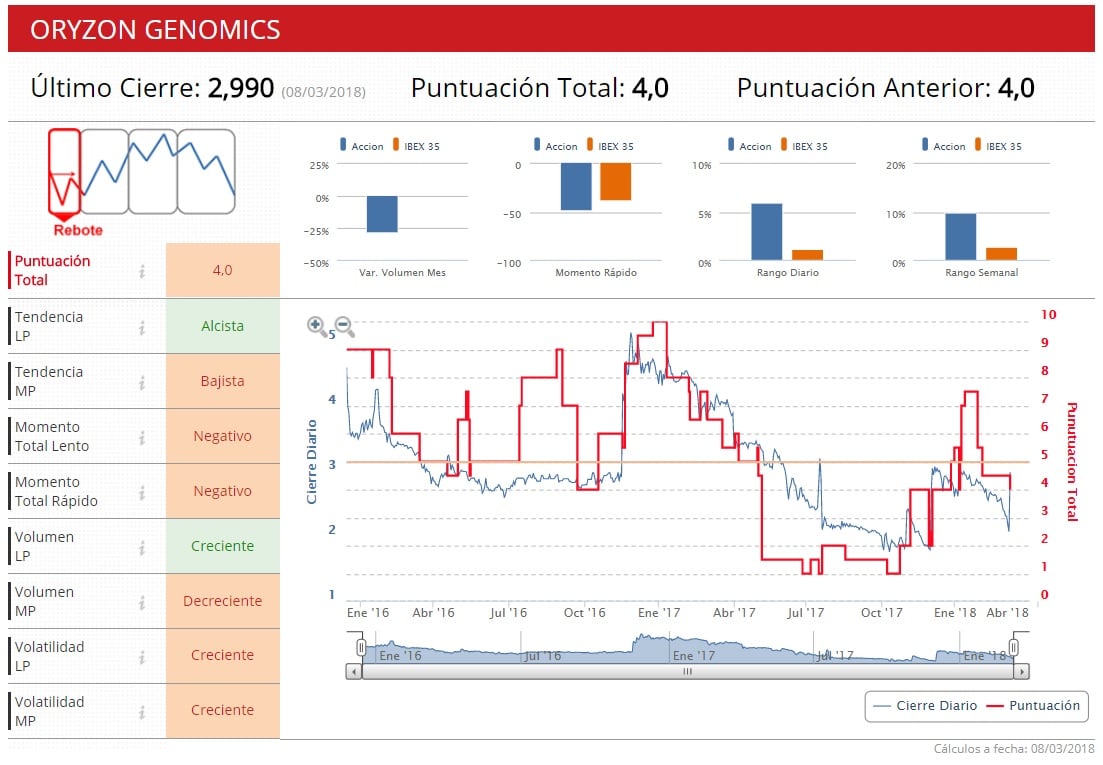

Tras el repunte del jueves, las acciones de Oryzon consiguen que su cotización se sitúe en positivo en lo que va de año, al subir algo menos de un 5% desde el 1 de enero.

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en fase de rebote. La tendencia de sus acciones en bolsa a largo plazo es claramente alcista.

%%%Configura tus alertas sobre ORYZON GENOMICS|ORY%%%