Añadir Estrategias de Inversión en Google

Cuanto más se acerca la fecha límite de la OPA sin otra oferta sobre la mesa más posibilidades hay de que el precio del valor solo rodee los 22,5 euros por título que han presentado Cinven, Providence y KKR, los tres fondos interesados en la compra de la operadora con más proyección e incluso sacarla del mercado.

La razón sin duda estriba en el sí del Consejo de Administración de Másmóvil que apoya la Oferta Pública de Adquisición de Acciones y que eleva hasta casi los 26 euros un precio razonable para una posible contraopa que ha ido perdiendo fuelle en el imaginario del inversor y de los candidatos a lanzarla.

De ahí que si atendemos a su gráfica de cotización, vemos como el valor casi no se mueve en lo que llevamos de mes mientras en sentido inverso se agota el plazo, con los 43 días pertinentes hasta el 11 de septiembre para aceptar la oferta. En lo que va de año el valor gana un 10,3% en el mercado y en agosto prácticamente sin variaciones. Y es que nadie va a entrar en un valor que considera tiene el precio tasado y además con fecha de caducidad, aunque nada está escrito en piedra y menos todavía en la renta variable, donde las sorpresas son continuas.

La última noticia sobre el valor nos acerca a sus trabajos en 5G para la que finalmente ya ha elegido compañero de viaje. Utilizará los medios de la filial de Orange para ponerlo en marcha ya mismo, en este mes de septiembre, una vez que lo haya hecho la operadora francesa el 7 de septiembre en cinco ciudades, Madrid, Barcelona, Málaga, Valencia y Sevilla .

El analista técnico de Estrategias de Inversión, José Antonio González considera que MasMóvil “abre un extraordinario gap alcista a partir de los 18,72 euros que le habilita superar máximos relativos previos y alcanzar su directriz decreciente de fondo que se proyecta a partir de los 26,00 euros, registrando un máximo anual en los 23,38 euros. Y añade además que “la superación de su directriz decreciente citada habilitaría a las compras a actualizar objetivos al alza rumbo a los 24,14 euros por acción”.

MásMóvil en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

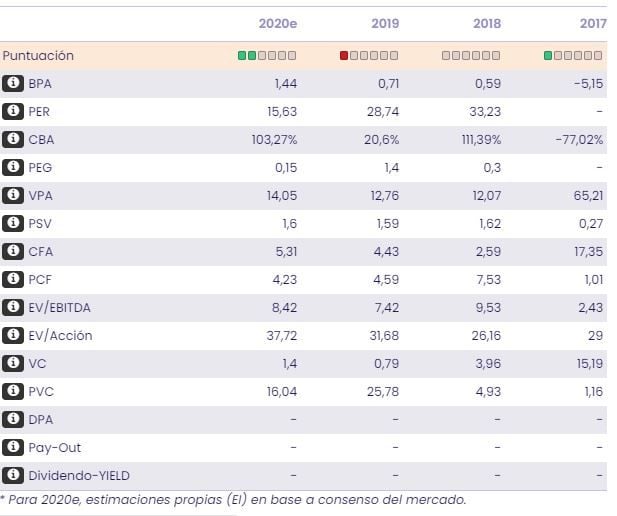

María Mira, analista fundamental de Estrategias de Inversión considera que “en una valoración por ratios, con previsión de BPA de 1,44€/acción para el cierre de 2020, la compañía cotiza 15,63v, con margen frente al PER medio para las compañías del selectivo Ibex 35 que ronda las 30v”.

“Teniendo en cuenta el CBA esperado- concluye la analista- el ratio PEG se coloca en niveles muy moderados, con margen de crecimiento. En contra, que no paga dividendo. En base a nuestra valoración fundamental somos positivos con el valor a medio/largo plazo, esperamos una mejor oferta de adquisición”.

Según nuestros indicadores premium , MásMóvil baja su puntuación pero se queda en 7,5 puntos de los 10 posibles. Con tendencia alcista a largo plazo, momento total lento y rápido positivo, volumen a medio y largo plazo creciente y rango de amplitud a medio plazo decreciente. En el lado negativo destacar dos parámetros, por un lado la tendencia a medio plazo que es bajista y por el otro la volatilidad a largo que se mantiene creciente.