Añadir Estrategias de Inversión en Google

Mapfre sigue sumando alianzas en un intento de restablecer lo perdido en su acuerdo con Bankia tras su fusión con Caixabank. De momento sigue su curso la negociación, que como nos cuenta La Información parece que será dura si nos atenemos a las posturas de ambas partes. Lo que en principio, se hablaba en el mercado iba a ser una compensación de entre 400 a 600 millones, parece que ahora hablamos de números mayores, que no bajan para Mapfre de los 1000 millones y que no suben de los 750 para CaixaBank.

Más allá de ese frente, Mapfre reverdece antiguas alianzas. Como la suscrita con Santander hace un par de años, cuando firmaron un acuerdo estratégico para suscribir seguros de varios tipos desde automóviles hasta multiriesgo. Y ahora se prorroga hasta 2037, como ven, de muy largo plazo. Y amplía su cobertura de productos en las dos vías: Mapfre podrá comercializar tarjetas de la entidad cántabra, por ejemplo, y el banco hará lo propio con las pólizas de la aseguradora.

En ese campo también acaba refrendar el ampliar su alianza con Iberdrola, tras sumar fortalezas, como señalaban en el mes de enero, al rubricar el grupo asegurador que comercializaría productos de la energética. Ahora se trata de la creación de un vehículo conjunto entre ambas, con mayoría de 80% de la aseguradora frente al 20% de la eléctrica, en materia renovable. Un proyecto ambicioso en el que Mapfre podría incluso invertir hasta 800 millones de euros para alcanzar una capacidad de produción de energía verde de 1.000 MW.

La idea de Mapfre es ampliar su diversificación, ante la baja rentabilidad de los bonos y conseguir buenos rendimientos, que en este caso esperan que se muevan entre el 5 y 8%. De paso asienta las inversiones sostenibles en el portfolio de Mapfre.

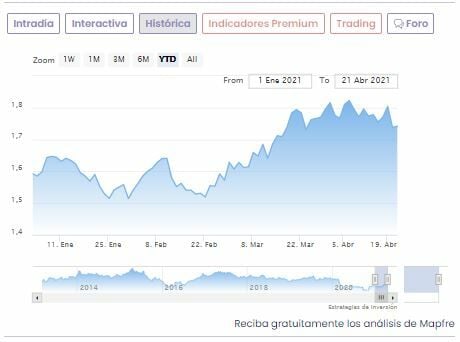

En su gráfica de cotización vemos como el valor recupera un 9% en lo que va de ejercicio, con apenas recortes de un 1,4% en el último mes, pero recupera desde los mínimos del ejercicio 2021 un 15%.

Entre los analistas, también se valora su política de retribución al accionista. A principios de mes, JPMorgan sobreponderaba el valor desde la infraponderación anterior con un precio objetivo al alza desde los 1,70 euros hasta los 1,96 euros actuales, para otorgarle un potencial en el mercado de casi el 13% al valor. Consideran que está barata en el mercado con esos niveles de rentabilidad por dividendo que ronda el 7% para el valor.

Los indicadores premium de Ei nos sugieren que Mapfre alcanza una puntuación total, en modo alcista, de 8,5 puntos, revisado ligeramente a la baja de los 10 totales. En lo negativo destaca el volumen a medio plazo decreciente y el rango de amplitud que es creciente. En lo más favorable la tendencia alcista a medio y largo plazo, el momento total lento y rápido positivo, el volumen a largo plazo es creciente y el rango de amplitud a medio plazo es decreciente.

Para Mapfre “la reducción en la actividad de contratación pone en jaque el ataque a máximos anuales, lo que deriva en un escenario de gradual consolidación en el corto plazo que puede comenzar a poner a prueba primeros niveles de soporte, movimientos que de momento quedarían lejos de ser una amenaza a la viabilidad de la estructura creciente de medio plazo mientras no vulnere la cota de los 1,707 euros por acción”, como señala José Antonio González, analista técnico de Estrategias de Inversión.

Mapfre en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación