Añadir Estrategias de Inversión en Google

Los mercados llevaban semanas vigilando que la rentabilidad del bono estadounidense no superase el 3% y lo ha hecho impulsada por la expectativa de que la Reserva Federal (FED) se va a ver obligada a acelerar la política de subida de tipos de interés en un entorno de subida de inflación. Paul Brian, Jefe de Renta Fija en Newton, parte de BNY MELLON IM, señala que “esperábamos que la rentabilidad del bono a 10 años en Estados Unidos subiera hasta el 3% como consecuencia de la subida de los tipos de interés en Estados Unidos y por las modestas expectativas de una mayor inflación. Nuestro modelo sugieren que la zona de 3,1%-3,4% puede ser el próximo punto de consolidación lógico”.

Pero a los mercados les preocupa la subida de tipos de interés por el efecto negativo que pueda tener sobre los costes de financiación de las empresas. El gestor apunta que “este camino hacia mayor rentabilidad podría parar si se viera una corrección en los activos de riesgo como la vivida en las bolsas en febrero, en la ausencia de la cual esperaríamos que el bono continuara con las subidas”. Eso sí, en la firma advierten de que “llega un punto en el que los costes de financiación comienzan a afectar a la economía. Estamos vigilando la evolución de las hipotecas y los créditos de las compañías para determinar qué puede ocurrir”, señala.

Por eso los mercados han reaccionado con caídas a esta subida. Tampoco han olvidado los inversores, no obstante, las incertidumbres geopolíticas que siguen amenazando al comercio global, por ejemplo. Sin embargo estas preocupaciones han pasado a un segundo plano. Las compañías que más se han visto afectadas a nivel internacional por las caídas han sido, sobre todo, las tecnológicas en Estados Unidos. En momentos de zozobra, las empresas que acumulan más subidas son las que antes suelen sufrir las ventas. Este escenario de debilidad de Wall Street anoche, también ha pesado sobre los índices europeos. Ninguno de ellos ha terminado hoy en positivo.

En España tampoco han ayudado los resultados que se van conociendo. Hoy han publicado Abertis, REE, Aena y Liberbank, entre las más grandes. Adolfo Domínguez, que también ha publicado sus cuentas, hoy ha sido uno de los más valores alcistas de la sesión al reducir en un 70% sus pérdidas.

Hoy Santander, por ejemplo, ha visto cómo tres de las entidades que siguen el valor han reducido su precio objetivo tras la publicación de sus cuentas el pasado martes. Los expertos recomiendan estar muy vigilantes al resto de la semana y las cuentas que se van conociendo ya que pueden actuar de catalizadores sobre el mercado. Mañana publicarán Telefónica, Bankinter, Gas Natural y Banco Sabadell.

DIA e Inditex han sido las compañías del Ibex que mejor se han comportado durante la sesión al apuntarse un 2,08% y un 2,1%, respectivamente, Por el contrario, ArcelorMittal y Amadeus, con caídas del 2,96% y del 2,47%, han sido las que peor se han comportado. Entre las grandes, BBVA ha caído un 0,44%. Santander se ha apuntado un 0,22% y Telefónica ha terminado un 0,4% arriba.

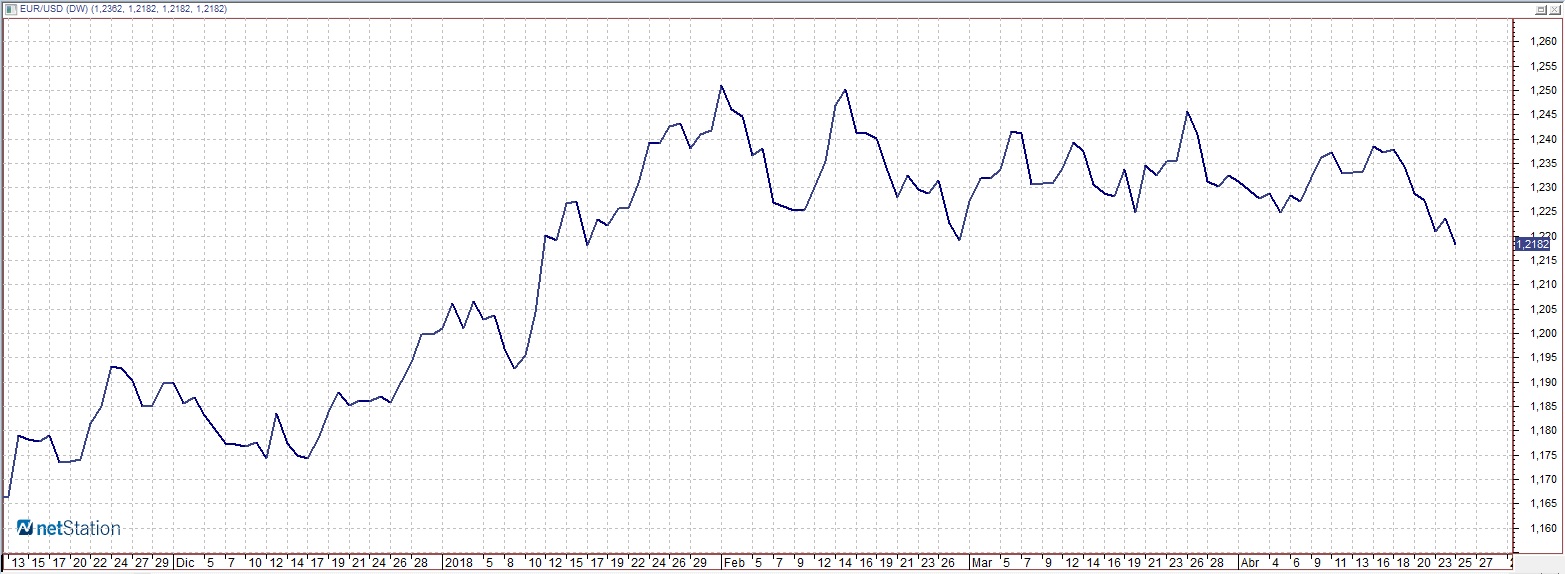

El jueves, precisamente, se celebra una de las citas más importantes de la agenda de abril, la reunión del BCE. Aunque no se espera ningún mensaje de calado, lo cierto es que cualquier mensaje no esperado del presidente de la institución monetaria puede afectar tanto a los mercados como a las divisas. El EURUSD cotizaba hoy con caídas, en 1,2173 unidades.

También cae el oro, que se mueve en el nivel de 1.325 dólares la onza. También cae el brent, que después de haber sobrepasado el nivel de 75 dólares el barril cotiza hoy en 73,4 dólares.