Añadir Estrategias de Inversión en Google

Faes Farma protagoniza hoy la ideal del día del informe de Carax Alpavalue, que apuesta por comprar las acciones de la farmacéutica, a pesar de que en lo que va de año, y hasta el cierre de ayer, se deja un 19,3%.

En dicho informe los analistas destacan que la farmacéutica “no ha parado de caer desde principio de año materializando así lo que hasta ahora parecía obviar el mercado: la falta de diversificación y la excesiva dependencia de uno de sus medicamentos, el Bilastina”.

%%%Configura tus alertas sobre FAES FARMA|FAE%%%

Al mismo tiempo, Carax Alphavalue también destaca el extraordinario comportamiento que había experimentado el valor entre 2015 y 2016, en concreto una revalorización del 150%.

Precisamente por esa revalorización, argumentan los analistas, resulta “algo desconcertante ver como todos los esfuerzos llevados a cabo por la compañía para conseguir un nuevo fármaco estrella, así como las diversas adquisiciones llevadas a cabo en el segundo trimestre de 2017, apenas han encontrado respuesta positiva entre los inversores”.

La caída de Faes la han convertido en la segunda peor pequeña farmacéutica de su universo de compañías, y eso contando que el Ibex 35 se ha anotado una subida del 10% aproximadamente en dicho período.

A los analistas de Carax Alphavalue les llama la atención la pérdida de valor que ha sufrido Faes Farma desde enero, ya que los resultados semestrales mostraron una gran solidez, si bien el mercado pareció mostrar sus dudas en lo que respecta al crecimiento inorgánico.

Faes Farma obtuvo en el primer semestre del año un beneficio neto consolidado de 21,2 millones de euros, lo que representa un aumento del 13,3% respecto al mismo periodo del año anterior.

Las ventas de la farmacéutica aumentaron un 11,4% en el primer semestre, hasta rozar los 126 millones de euros,

Por ello, hacen referencia a “algunos rumores de mercado” que “han dejado entrever que esta caída gradual del precio de la acción podría ser parte de un plan elaborado de cara a una eventual oferta por parte de un posible comprador”.

Sea lo que sea, Carax Alphavalue considera que la situación actual ha dejado una muy buena oportunidad de entrada en un valor que, a estos niveles, ofrece (sólo por fundamentales) un potencial de revalorización del 26%, con un precio fijado por los analistas de 3,42 euros por acción.

“Si a esto le empezamos a sumar rumores especulativos, el potencial podría ser aún mayor”, añaden.

El consenso de analistas de Reuters recomienda mantener los títulos de la farmacéutica, con un precio objetivo de 3,39 euros. De las firmas que siguen el valor, tres recomiendan venta, una mantener, dos comprar y otra fuerte compra.

Hoy Faes Farma protagoniza una de las mayores subidas del Mercado Continuo, al avanzar más de un 3%, con lo que logra cerrar la semana en positivo.

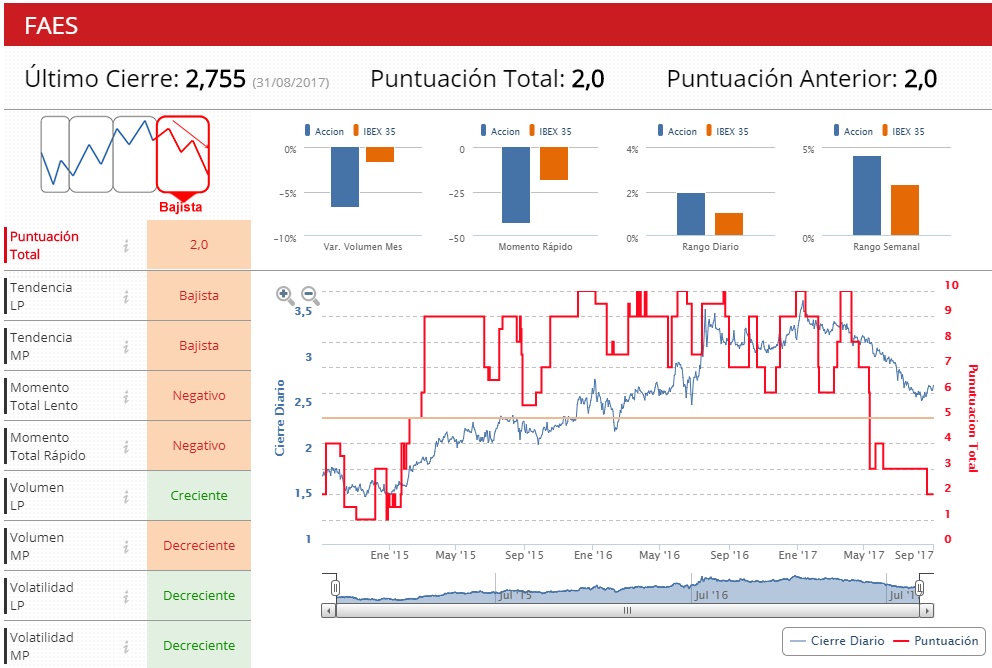

Los indicadores técnicos de Estrategias de Inversión consideran que Faes Farma se encuentra en fase bajista, con un puntuación de 2 sobre 10 y una volatilidad decreciente tanto a medio como a largo plazo.