Añadir Estrategias de Inversión en Google

En apenas diez meses, las vacunas no sólo son una realidad, sino que están siendo distribuidas y suministradas. Quizás no con la celeridad que llevaría a revertir el curso de la crisis sanitaria, ni a espolear el despegue de la actividad económica. Pero el decalaje de los activos respecto a la coyuntura real -el avance de los valores frente a la lenta y persistente salida de la recesión global- parece haber dado la razón a los inversores. La industria farmacéutica obtuvo en 2020 algo más de 1,31 billones de dólares de ingresos y aborda con predicciones optimistas un lustro que dará a sus firmas protagonismo global, tanto en facturación, como en revalorizaciones bursátiles.

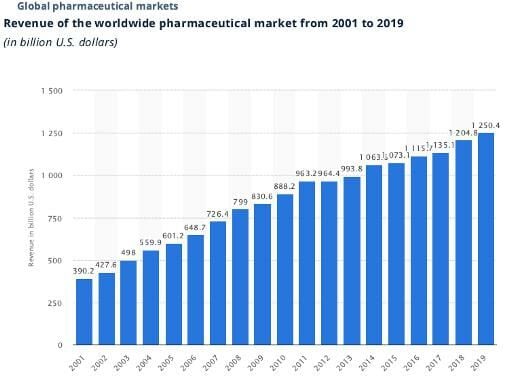

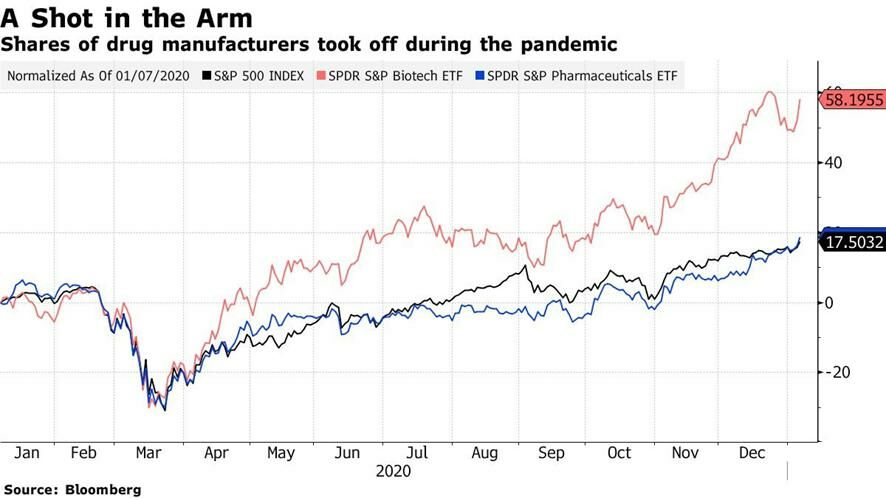

El Covid-19 ha vitaminado la industria farmacéutica. En 2020, año de la Gran Pandemia, sanitaria y económica, que ha confinado a más de las dos terceras partes del planeta y que ha sumido al PIB global en la mayor recesión en tiempos de paz, el sector ha generado 1,31 billones de dólares según datos preliminares de Fortune Business Insights, consultora de investigación de mercados y soluciones integrales a empresas que, obviamente, sitúa como motores de su incremento de ingresos -en 2019, la industria facturó en todo el mundo 1,25 billones- la paulatina aceleración de las demandas de vacunas y de tratamiento efectivos para combatir el Covid-19. Factores que las firmas del sector han sido capaces de visibilizar -y comercializar- en apenas diez meses frente a los varios años -décadas, incluso, en el caso de las investigaciones contra el cáncer- que suelen emplear en alcanzar formulaciones terapéuticas a enfermedades concretas. Doble confianza. La del mercado, que sitúa a la industria entre las de mayor revalorización bursátil y crecimiento de sus negocios. Y la de las sociedades y gobiernos que, pese a la ralentización en los procesos de vacunación y la alteración en las cantidades de entrega de sus suministros fijadas en contrato -como la de AstraZeneca con la UE- siguen situando en el verano el instante en el que se logrará, al menos en la órbita europea y de países con tradición anglosajona, la inmunidad clínica. En el que se podrá retornar a una relativa nueva normalidad. Escenario en el que los análisis privados otorgan al sector farmacéutico una tasa de crecimiento para el periodo 2021-2025 del 7,1%; un salto que situaría el volumen de negocio de la industria, al término del lustro actual, por encima de los 2 billones de dólares. De forma gráfica, pasaría de significar el tamaño del PIB español, el cuarto de la zona del euro, a alcanzar una dimensión similar al de la economía italiana, tercera entre los socios monetarios europeos.

Estas previsiones proceden del análisis de Research and Markets, plataforma irlandesa de datos sectoriales cuyo informe sobre alerta sobre el aumento competitivo y la prevalencia inversora por las soluciones farmacológicas a dolencias crónicas, el efervescente dinamismo de las firmas de biotecnología médica. “Los avances tecnológicos y la capacidad de lanzamiento de nuevos productos determinarán el crecimiento futuro y la fijación de precios en los próximos ejercicios”. En la que sitúa como las diez majors globales a Johnson & Johnson (EEUU); Hoffman-La Roche (Suiza), Merck (EEUU), Bayer (Alemania), Pfizer (EEUU), Novartis (Suiza), Becton & Dickinson (EEUU), GlaxoSmithKline (Reino Unido), Sanofi (Francia) y Antares Pharma (EEUU).

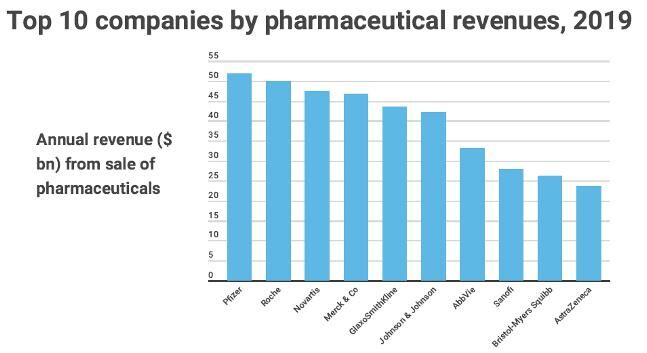

Por sus ratios en innovación, por sus líneas de investigación biomédica en marcha y por su posicionamiento en el mercado. Factores que no coinciden exactamente con el top-ten de las multinacionales del sector con mayores registros de ingresos que cita The Pharma Letter con datos aún de 2019. Al término de este ejercicio, las diez supermajors totalizaron casi la tercera parte de la facturación en todo el mundo; en concreto, 392.500 millones de dólares. Con Pfizer al mando de este selecto club corporativo -con 51.750 millones- en el que Roche (50.000 millones) y Novartis (47.500) se hacen con el resto del pódium. Merck (46.840); GlaxoSmithKline (43.540); Johnson & Johnson (42.100) son el triunvirato perseguidor de una lista que cierran AbbVie (33.270 millones), Sanofi (27.770 millones) Bristol-Myers Squibb (26.150 millones) y AstraZeneca (23.570). Pero todas con estrechos márgenes de ingresos entre ellas. Y con unos gastos en I+D+i que crecen a tasas más altas que las que anticipan sus ingresos. Dos motivos que añaden más competitividad a un sector con buenas perspectivas, pero con riesgos asociados al dinamismo de su negocio.

Un análisis de Economist Intelligence Unit (EIU) airea uno de los déficits de la industria. Lo hace en boca de Jonathan Sands, presidente de Elmwood, consultora de imagen corporativa. Sands asegura que las firmas farmacéuticas, en general, “imponen una política suave, defensiva y con una alta tendencia al fracaso a la hora de establecer lealtades entre sus clientes”. Sus directivos -aduce- “están demasiado preocupados, casi obsesionados, por las patentes y el aumento de los fármacos genéricos”. Su problema reside en que los emporios empresariales del sector son más bien conocidos, pero sus medicamentos no. “Tienen un déficit emocional con sus marcas”. En la cartera de inversión con valores de GlaxoSmithKline o AstraZeneca -explica Sands- se incluyen a sus soluciones médicas: Adartrel, Zyban, Accolate o Zomig. Pero muy pocos pueden identificar de qué fármaco se trata sólo por el envoltorio o a qué compañía pertenece cada uno de ellos. A diferencia de quien compra un iPhone, que se considera e inmediato miembro del Club Apple, en la industria farmacéutica la fidelidad del cliente con la marca no es un rasgo precisamente diferencial. Forma parte de la idiosincrasia del sector. Sands lo justifica en cierta medida.

Porque, en algunos de sus mercados más dinámicos, las farmacéuticas tienen prohibido hacer marketing directo a pacientes y tienen al estamento médico y a los gobiernos como principales targets. Sin embargo -matiza- el Covid-19 ha elevado la demanda de los consumidores sobre la información relevante y los posibles efectos secundarios de los medicamentos. Deben añadir transparencia y emular a las firmas que cuidan su imagen corporativa. Para consolidarse en un mercado cada vez más competitivo, que se ha sometido a un exigente examen social en todo el mundo por la crisis del coronavirus y que ha alcanzado un grado de madurez notable, al sobrepasar el listón del billón de dólares en 2014.

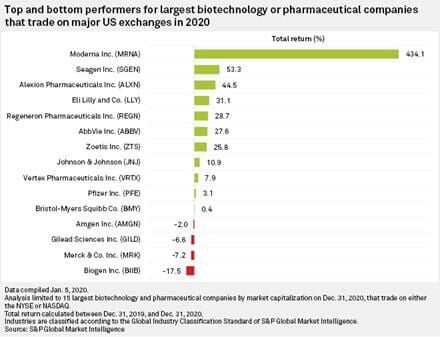

En apoyo de esta recomendación surge la lectura de S&P Ratings Global sobre la capitalización de las firmas que han protagonizado la carrera de las vacunas contra el Covid. Moderna, que en sus inicios fue un nicho biotech, y una de las compañías que ha desarrollado en sus soluciones de inoculación el ARN mensajero -el ácido ribonucleico por el que transfiere el código genético procedente del ADN del núcleo celular del coronavirus- cosechó en 2020 una tasa de retorno de inversiones del 434% y su valor bursátil saltó hasta os 45.540 millones de dólares al término de la primera semana de enero, con sus acciones a 115 dólares. Cuando apenas había conseguido, el 18 de diciembre, la autorización de la US Food and Drug Administration, la agencia encargada de dar el ribete oficial a la comercialización de la vacuna y que desencadenó los permisos casi inmediatos en otros mercados como el canadiense o el europeo. Y, según avanza JP Morgan, con un cash flow de 5.250 millones de dólares lo que, unido a los espectaculares ingresos previstos para 2021, conceden a Stèphane Bancel, su CEO, un arsenal monetario avanzar en planes de inversión logísticos y en programas para otras vacunas, anticuerpos y medicación para cardiopatías.

Seagen, firma que cambió su nombre (Seattle Genetics) en octubre tras el acuerdo sellado con Mercks por 725 millones de dólares por dos medicamentos contra el cáncer de mama, ha sido la otra farmacéutica con altas cotas de retornos de inversiones. Y Eli Lilly, la multinacional que tiene en desarrollo el tratamiento de bamlanivimab, anticuerpo monoclonal que está revelando gran efectividad en los enfermos de Covid. También han resurgido las acciones de compañías que han protagonizado fusiones o adquisiciones. Como Miragen Therapuetics, que investiga las dolencias de tiroides, y que compró a finales de 2020 Viridian. O Eledon -antes conocida como Novus- que se hizo con Anelixis en septiembre en busca de un antibiótico más eficiente contra la otitis.

Gemma D’Auria y Aaron De Smet, de la consultora McKinsey, describen la extraordinaria misión científica que ha asumido la industria farmacéutica en medio de las turbulencias de la epidemia a gran escala que ha supuesto el Covid-19 y que ha precipitado acontecimientos inesperados y una secuencia de contagios y muertes que siguen sobrepasando a toda velocidad las reacciones de gobiernos. Y que generan un estado de tensión, incertidumbre y desorientación que provoca perturbaciones emocionales y la sensación de una pérdida total de control. En esta atmósfera “es en la que tienen que operar los ejecutivos de las grandes firmas del sector” que han derivado en una especie de carrera competitiva por certificar los descubrimientos terapéuticos claves con los que contener la pandemia sanitaria global. “Son el frente de combate alternativo al que lidian las autoridades políticas de todo el mundo para ganar la batalla más transcendental a la que se enfrenta la humanidad desde la Segunda Guerra Mundial”. La comprensión social que resalta el directivo de Elmwood la tienen. Y las expectativas del mercado para 2021 también. Porque esta industria está entre las más proclives a ganar beneficios y revalorizaciones bursátiles, junto a aquellas otras firmas que avancen en digitalización e inversiones sostenibles. La parte social de los criterios ESG aportan un escudo a los valores farmacéuticos. También, por su esencia, ya que son tecnológicamente innovadores. Al igual que están dentro de los procesos de M&A (Merger and Acquisition) que se emprenderán con un mayor dinamismo este año, en la práctica totalidad de los segmentos de actividad.

La fortaleza financiera de las grandes farmacéuticas se ha fraguado, entre otras razones, en un intenso proceso de fusiones y adquisiciones en la pasada década, que han modificado de forma substancial la industria y han inculcado aún mayor presión competitiva en busca de fármacos y tratamientos, pero que también ha dejado margen para emprender proyectos de investigación costosos en las hojas de rutas estratégicas de sus empresas. Las alianzas entre firmas han sido, en la mayoría de los casos, un escudo protector. Aunque, como en cualquier otro segmento de actividad, también ha habido fracasos significativos. El consenso del mercado señala la compra de Schering-Plough, con una solvencia en el mercado de antihistamínicos sumamente eficaces, por parte de Merck, en 2009, por 41.000 millones de dólares como el mejor acuerdo del sector, frente al que consideran la peor maniobra de adquisición, la de Johnson & Johnson, por 30.000 millones de dólares, al hacerse con Actelion, en 2017. Las siguientes cuatro mejores operaciones fueron las de Bristol-Myers Squibb, que compró Medarex, también en 2009, cuya plataforma tecnológica le ha proporcionado ventas y beneficios adicionales de sus anticuerpos terapéuticos en áreas como la inmunología o la oncología: la adquisición de Pharmasset por parte de Gilead, por 11.000 millones, en 2011; la de Genzyme, por parte de Sanofi, por 20.000 millones, en 2011, y la absorción de Acerta, en 2015, por AstraZeneca, por 4.000 millones.

Aunque alguna de ellas también han certificado alguno de los cuatro peores contratos de integración. Como Gilead y sus 12.000 millones de dólares para adquirir Kite y sus tratamientos de inmunoterapia contra el cáncer, que nunca recibió el beneplácito de los inversores, o la de Stemcentrx por AbbVie, por un valor de 5.800 millones, la de Synageva por Alexion (8.400 millones, en 2015) de fármacos y tratamientos experimentales o la que previamente cerró Merck, por la misma cantidad, en 2014, para hacerse con Cubist. La segunda más perjudicial en términos bursátiles y empresariales tras los 30.000 que J&J puso sobre la mesa en 2017 para incorporar a su estructura a la suiza Actelion.

Geográficamente, el sector se asienta, antes, durante y presumiblemente tras la epidemia, sobre todo, en América del Norte, que acapara casi la mitad del mercado -en concreto el 48,89%- y la mayor parte de las ventas dirigidas hacia el área de oncología. Los tratamientos de lucha contra el cáncer dotaron a la industria de un cheque de beneficios superior a los 99.500 millones de dólares.

Una industria boyante también en España

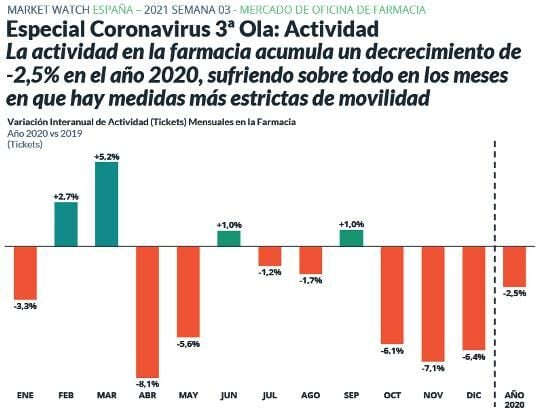

El mercado farmacéutico español facturó 20.019 millones al cierre de 2019, según la consultora HMR, con datos de su informe ‘Pharmacy Market Watch España’ que incluye una estimación inicial para el ejercicio 2020 con un retroceso del 2,5% y caídas más agudas durante los meses con medidas de confinamiento social más restrictivas. Con la excepción en marzo, cuando hubo un acopio de productos en farmacia durante las semanas 9 a 11 de 2020. Productos vinculados al Covid-19 -mascarillas respiratorias y EPI’s, esencialmente- y de autocuidado mantuvieron al alza las ventas, frente a la caída de medicamentos relacionados con la gripe y los englobados dentro de la categoría otoño-invierno, lo que ha elevado un 5,8% el stock de estos últimos.

Pero, al margen del pulso a las ventas del sector, los laboratorios que cotizan en los mercados de capitales españoles concluían el pasado año con beneficios conjuntos superiores próximos a los 136.000 millones de euros, según datos de FactSet, cuyos expertos barajan una cota superior a los 150.000 millones para 2021. Valores notablemente por encima de los 89.000 millones que registraron en 2019. Dentro una trayectoria global similar. En gran medida, por su compromiso con la innovación. Es el segundo sector con más desembolsos en tecnología, sólo por detrás de la industria TIC, y por delante del financiero, del de consumo y de los servicios de comunicación.

El análisis del mercado también deja otros mensajes nítidos. El primero, que continuarán en el horizonte los acuerdos de colaboración científica. Gérmenes de posibles pactos corporativos de futuro. En una reunión telemática organizada por JP Morgan Healthcare se pusieron los últimos botones de muestra. AstraZeneca, unida a la Universidad de Oxford en la creación y suministro de una de las tres primeras vacunas aprobadas en EEUU, Reino Unido y Europa contra el Covid, ha ofertado 39.000 millones de dólares por Alexion, farmacéutica especializadas en medicación para enfermedades raras, mientras Gilead Sciences, que desarrolla el antiviral remdesivir, pactó un desembolso de 21.000 millones por el anticancerígeno de Immunomedics. En el ámbito de la oncología es donde más se combinan las colaboraciones ante la persistente subida de los precios de sus componentes, el segundo de los factores de riesgo en la industria que destacaron los expertos. Con casi 400 acuerdos de asociación, por un valor de 86.7 billones de dólares, según calcula Informa Pharma Intelligence de Bloomberg. Frente a las 242 colaboraciones focalizadas en el Covid-19 y que han supuesto un valor próximo a los 4 billones. El tercer componente de preocupación en el sector son los cambios regulatorios que se avecinan, que podrían ocasionar profundas brechas disruptivas, de gestión y de colapso de las cadenas de suministro, alertaron los representantes de las farmacéuticas.

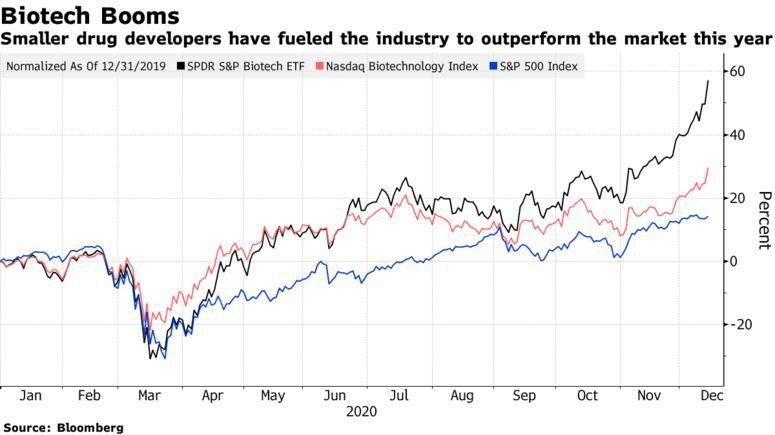

Este clima propicio para operaciones de M&A ha hecho saltar las valoraciones de las biotechs, que se dispararon hasta el 50% en su división de S&P comparado con el repunte del 19% de su mercado exclusivamente farmacéutico o del 17,6% de subida del S&P 500 en 2020. Y para 2021 los augurios son positivos. “El sector biotech navega con sus fundamentales intactos, y con sus proyectos de innovación a plena velocidad de crucero”, enfatiza Wendy Lam, gestora en Franklin Templeton. En todos los frentes operativos donde se encuentran. Desde la investigación sobre el Alzheimer, que está registrando avances en laboratorio que invitan a un relativo optimismo, hasta, por supuesto, el combate contra el cáncer y el Covid. “Hay una cierta euforia inversora en estas firmas”, precisa Lam.

La consultora Fior Markets cifraba el volumen de negocio del mercado global de biotecnología en 2019 en casi medio billón de dólares -447.920 millones- pero sus predicciones hablan de una duplicación de su valor en 2027, hasta los 833.340 millones, con crecimientos del 7,02% anuales hasta entonces. España, a tenor de los datos de la patronal del sector (Asebio) se ha convertido en la novena potencia global, aportan un 0,7% al PIB español y generan hasta 217.000 empleos y más del 70% de la inversión de biotecnología en I+D corresponde a sus empresas, con un censo que supera las 3.000 firmas, de las que 751 son biotechs, casi la mitad de las cuales -el 47%- se centra en el área de salud mientras que otro 38% operan en aplicaciones relacionadas con la alimentación, y el 65% de ellas, micropymes, con menos de 10 trabajadores. Con negocios en el mercado doméstico por encima de los 7.000 millones de euros anuales y perspectivas alcistas del 8% anuales a lo largo de esta década.