Inacción total. El Ibex 35 cierra en plano en los 7.128 puntos

Nuevo día de la marmota en una jornada semifestiva en Europa y con escaso volumen de neogiación. El selectivo nacional ha mantenido hasta el cierre el movimiento de olas sobre los 7.100 puntos, con repuntes moderados como vuelve a ser el caso de Bankia, y con la atención sobre el mercado de deuda. La presión sobre España se relaja hasta tal punto que el spread de deuda se acerca a los 500 puntos en una contención de 17 pb este miércoles. Las tímidas ganancias en Wall Street ayudan a mantener la tónica sin incidentes y el par euro/dólar se coloca en el 1,22, ligeramente por debajo de la jornada de ayer.

Todo tranquilo, aunque hay datos que preocupan como es el caso del índice Empire State estadounidense que ha caído por primera vez en los últimos nueve meses y da una idea de los problemas por los que atraviesan las manufacturas en NYC. En todo caso, el hecho de contar con un S&P 500 por encima de los 1.400 puntos mantiene la tranquilidad en las bolsas del viejo continente. Milán, cerrado por festivo, cede todo el protagonismo de los países con dificultades al Ibex 35.

"Hoy el día parecía predestinado a ser aburrido, con bajísimo volumen y de transición y así ha sido, al menos en las bolsas. Y es que en medio del período vacacional, ya de por sí, aparece un día como hoy festivo en muchos países europeos, y no le podemos pedir milagros", afirman los expertos de Serenity Markets.

El toque de atención viene en esta ocasión desde la agencia de calificación S&P que asegura que "el rescate financiero" tendrá consecuencias directas sobre los acreedores de los bancos españoles. Palabras imperceptibles para los nuestros que, en línea con la apatía del mercado, cierran un 0,35% arriba en el caso de BBVA y otro 0,13% si miramos al Banco Santander.

Bankia es, junto a Abengoa, el valor que más repunta dentro del Ibex 35, aunque en esta ocasión se contiene en su espiral volátil de las últimas semanas y tan sólo se anota una subida del 6% hasta los 1,20 euros, en línea con las ganancias de Abengoa. Sacyr Vallehermoso se une una jornada más a las ganancias como ya viene siendo habitual con un rebote del 2,32%, mientras que el trío perdedor está compuesto por ArcelorMittal, Acerinox y Gamesa. Todo apuntaba, además, a que Repsol terminaría muy cerca de esa zona, pero finalmente cierra con una subida del 0,53%.

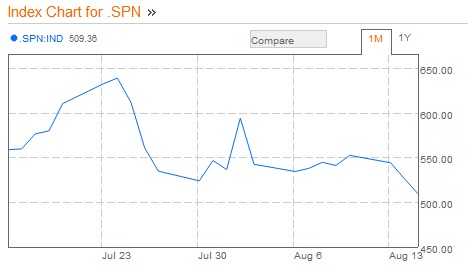

Para lo que sí ha sido una jornada fructífera ha sido para el mercado de deuda. La prima de riesgo española vuelve al terreno más próximo a los 500 pb con una caída de 17 pb desde la jornada del martes y hoy, al cierre del mercado, se mantiene en los 508 puntos básicos. Contención también en el bono español a diez años que se relaja más del punto porcentual hasta una rentabilidad exigida del 6,65%.

SPREAD DE DEUDA, FUENTE: BLOOMBERG

En Europa la situación es bastante variopinta con pérdidas del 0,3% en el caso del Dax Xetra germano, ganancias del 0,4% si nos centramos en el mercado parisino con un Cac 40 en los 3.457 puntos, mientras que el Eurostoxx 50 cotiza en plano por encima de 2.430 enteros.

El par euro/dólar este miércoles sufre una ligera corrección y se va hasta el 1,22 al cambio con la moneda americana, mientras que el oro vuelve a la zona de 1.600 dólares la onza.

En terreno de commodities, el crudo Brent sube un 1,17% hasta los 114 dólares el barril, mientras que su referencia en Estados Unidos, el oil Texas recupera también terreno por encima de los 93,65 dólares/barril.