Añadir Estrategias de Inversión en Google

Con calificaciones superiores a las de sus países vecinos, el sector financiero español ve como sus acciones son infravaloradas en Bolsa, más aún después de las dudas generadas por la última sentencia del Tribunal Supremo. El viernes se conoció que el Supremo paralizaba la polémica sentencia del impuesto a las hipotecas "por su impacto económico y social" y revisará en un pleno la decisión de a quién corresponde pagar el impuesto sobre hipotecas.

A pesar de que el PER actual de los seis bancos que cotizan en el IBEX 35 es de 10,15 veces, frente a su media histórica de 16,96 veces, solo en la semana pasada los títulos de las tres principales entidades por capitalización bursátil acumularon descensos del del 2,5% de media.

En concreto, los títulos de Santander se dejaron un 1,5%, BBVA un 1,1% y CaixaBank un 4,46% después de la mala digestión que provocó en los inversores la última sentencia del Tribunal Supremo sobre las hipotecas.

La noticia caía como un jarro de agua fría a las acciones de las entidades que esta semana comienzan a desfilar por la pasarela, con Bankinter abanderando el pelotón el jueves 25. No extraña, por tanto, que ante la imprecisión de la sentencia y las dudas sobre el procedimiento y el posible impacto, muchos se planteasen si era el momento de aprovechar las rebajas en busca de la deseada rentabilidad. Algunos analistas pronunciaban pronunciado al respecto, teniendo en cuenta los siguientes datos:

- En el caso del Banco Santander, la entidad presidida por Ana Patricia Botin, confiesa aumentos en el beneficio de doble dígito en los nueve primeros meses del año, con los que capear el temporal electoral en Brasil y prepararse ante las dudas sobre el Brexit. Con una capitalización bursátil de 66.779 millones de euros, el PER actual de las acciones de Banco Santander, de 8.45 veces, es casi la mitad del histórico de la entidad del 15.20 veces.

- El otro gran banco del Ibex 35, BBVA obtendrá, según el consenso de analistas consultados por Reuters, un beneficio neto de 4.334 millones de euros en los tres primeros trimestres del año, lo que supone un incremento de casi el 26% en comparación con los 3.449 millones del mismo periodo del ejercicio anterior.Con un valor en libros de 0.74 veces, cercano al de Santander o Bankia, el PER de la entidad vasca es sin embargo inferior al del gigante cántabro y también está a la mitad de su PER histórico de 15.40 veces. A demás, su potencial alcista respecto a su precio actual se estima del 30,56% nada desdeñable aunque un poco por debajo del de Santander del 34,34%.

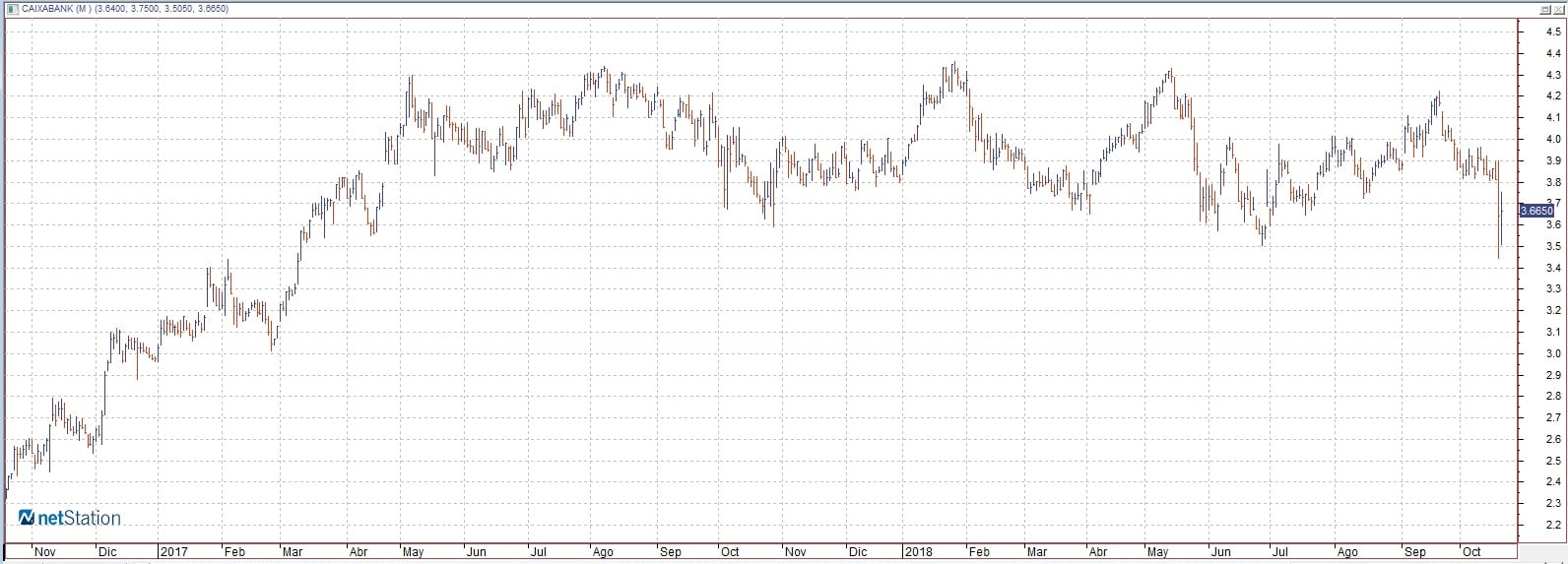

- Por último, Caixabank es la entidad que menores caídas en Bolsa acumula este año, del -4,32% frente a los descensos superiores al 20% del resto del sector a excepción de Bankinter. Sin embargo, su PER es muy inferior, de 9.84 y se aproxima a los más baratos de los dos grandes bancos del Ibex 35.

Acciones | P.O. | Potencial | Rentabilidad Anual | Valor en libros | PER actual | PER histórico | Fecha presentación de resultados |

|

Santander | 5.49€ | 34.34% | -20.45% | 0.71x | 8.45x | 15.20x | Miércoles 31.10.2018 |

|

BBVA | 6.62€ | 30.56% | -24.00% | 0.74x | 7.16x | 15.40x | Martes 30.10.2018 |

|

CaixaBank | 4.48€ | 26.96% | -4.32% | 0.93x | 9.84x | 21.20x | Viernes 26.10.2018 |

|

Sabadell | 1.65€ | 26.96% | -25.88% | 0.58x | 11.98x | 21.20x | Viernes 26.10.2018 |

|

Bankia | 3.57€ | 24.43% | -22.69% | 0.73x | 11.04x | 16.10x | Lunes 29.10.2018 |

|

Bankinter | 8.55€ | 16.92% | -4.02% | 1.57x | 12.47x | 18.00x | Jueves 25.10.2018 | |

¿Qué dicen los bróker sobre las acciones de Santander, BBVA y CaixaBank?

El gigante financiero español lidera un sector saneado, como afirma la directora de desarrollo de negocio en España de Scope Ratings, Sandie Fernández “creemos que la banca española ha tenido resultados bastante positivos en el último ejercicio, vemos signos de crecimiento positivo y esto se refleja en las calificaciones de las distintas entidades. Decíamos antes que las entidades españolas tienen una calificación afín al Estado español sino superior con lo que hablaría de calificaciones buenas en comparación con otros sectores y otros países vecinos” añade.

Los analistas de Link Securities destacaban en su informe de este lunes que “será muy interesante conocer la reacción de las entidades de crédito al anuncio del Tribunal Supremo, de momento “congelada”, por la que serán ellas y no los clientes los que deberán pagar los “impuestos” de las hipotecas. Advierten de que de confirmarse la sentencia “el impacto en los resultados y en el capital de las entidades será relevante, de ahí la trascendencia de lo que digan los gestores de los bancos cuando presenten sus cifras trimestrales”.