Añadir Estrategias de Inversión en Google

Alibaba, al igual que muchos gigantes tecnológicos a nivel mundial, ha hecho una gran inversión en inteligencia artificial o IA. La cual ha dado buenos resultados, pero sigue siendo un sector pequeño. Pero su negocio principal sigue siendo el comercio electrónico, el cual ha recibido un impulso gracias al comercio rápido. Aunque aun atraviesa dificultades.

Según The Motley Fool, su negocio de IA ha ofrecido un crecimiento de tres dígitos por undécimo trimestre consecutivo y su negocio de chips de IA trajo entusiasmo entre los inversores. Ya que la firma ha señalado que es la única compañía en China capaz de producir chips de IA personalizados a gran escala, lo que le otorga una importante ventaja estructural en costos.

Incluso, al contrario de lo que piensan muchos inversores, la firma oriental busca emular a Alphabet y no Amazon.

Los ingresos del segmento de inteligencia en la nube de Alibaba aumentaron un 38%, hasta alcanzar los 6.000 millones de dólares. El EBITA ajustado (beneficio antes de intereses, impuestos y amortización) del segmento, por su parte, se disparó un 57%, hasta los 550 millones de dólares.

Con respecto a su negocio de comercio electrónico, los ingresos del segmento aumentaron un 6%, hasta los 17.700 millones de dólares, mientras que el EBITA del segmento se desplomó un 40%, hasta los 3.500 millones de dólares.

Como decíamos al principio, el comercio rápido (entrega en una hora o menos) impulsó el crecimiento de los ingresos que se dispararon un 57% hasta los 2.900 millones de dólares. No obstante, la inversión en este sector ha sido una de las causas de la caída de su rentabilidad.

Excluyendo el comercio rápido y los ingresos mayoristas, los ingresos del comercio electrónico de Alibaba disminuyeron un 1%. Los ingresos provenientes de negocios con terceros aumentaron un 1%, hasta alcanzar los 10.600 millones de dólares. Las ventas directas cayeron un 6%, hasta los 3.400 millones de dólares, mientras que las ventas mayoristas aumentaron un 3%, hasta los 861 millones de dólares.

En general, los ingresos de Alibaba aumentaron un 3%, hasta los 35.300 millones de dólares, o un 11% si se excluyen las desinversiones. El EBITDA ajustado (beneficio antes de intereses, impuestos, depreciación y amortización) se desplomó un 61%, hasta los 2.400 millones de dólares, mientras que el beneficio ajustado por acción depositaria estadounidense (ADS) se desplomó un 95%, hasta los 0.01 dólares.

Amazon espera alcanzar una escala en la que la rentabilidad por unidad sea rentable para finales de 2027.

¿Qué dicen los analistas?

Según Tipranks, Alibaba cuenta con la revisión de 17 analistas divididas en 16 compras y 1 mantener. El precio objetivo promedio es de 189,89 dólares, con un máximo de 220,10 dólares y un mínimo de 135,00 dólares. Este precio objetivo promedio representa una variación del 46,07% respecto al último precio de 130,00 dólares.

Ronald Keung, analista de Goldman Sachs, recomienda comprar con un precio objetivo en los 186 dólares.

Alex Yao, analista de JPMorgan, recomienda comprar con un precio objetivo en los 205 dólares.

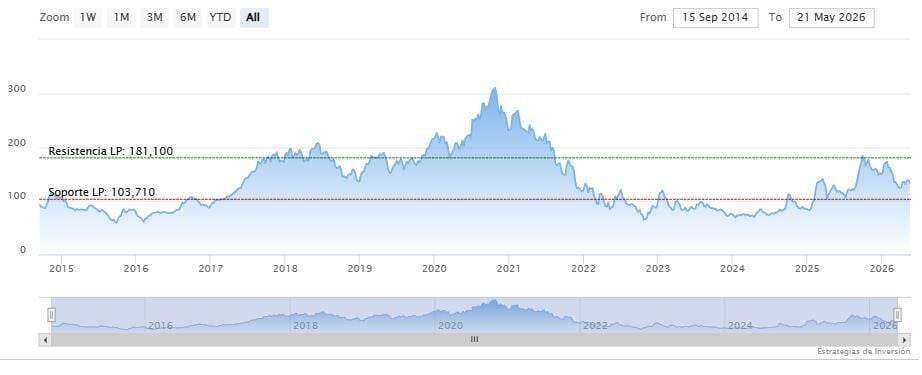

Alibaba cerraba la semana pasada al alza en los 129.99 dólares. La media móvil de 70 periodos se encuentra encima de las últimas velas, RSI a la baja en los 43 puntos y la línea rápida (azul) del MACD apenas cruza por debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 117.93 dólares. Mientras, los indicadores de Ei se muestran mixtos.