Añadir Estrategias de Inversión en Google

Y no podemos decir que haya sido por esos beneficios caídos del cielo. Iberdrola lleva tres décadas creciendo en bolsa, ha multiplicado por 10 su valor en los últimos 30 años en bolsa, pasando de 1 euro a los casi 11 actuales siendo no solo una eléctrica pura, sino llevando la batuta de la innovación en su modelo de negocio, fueron los primeros en apostar por energías limpias renovables y ahora vuelven a apostar por el hidrógeno cómo combustible de futuro.

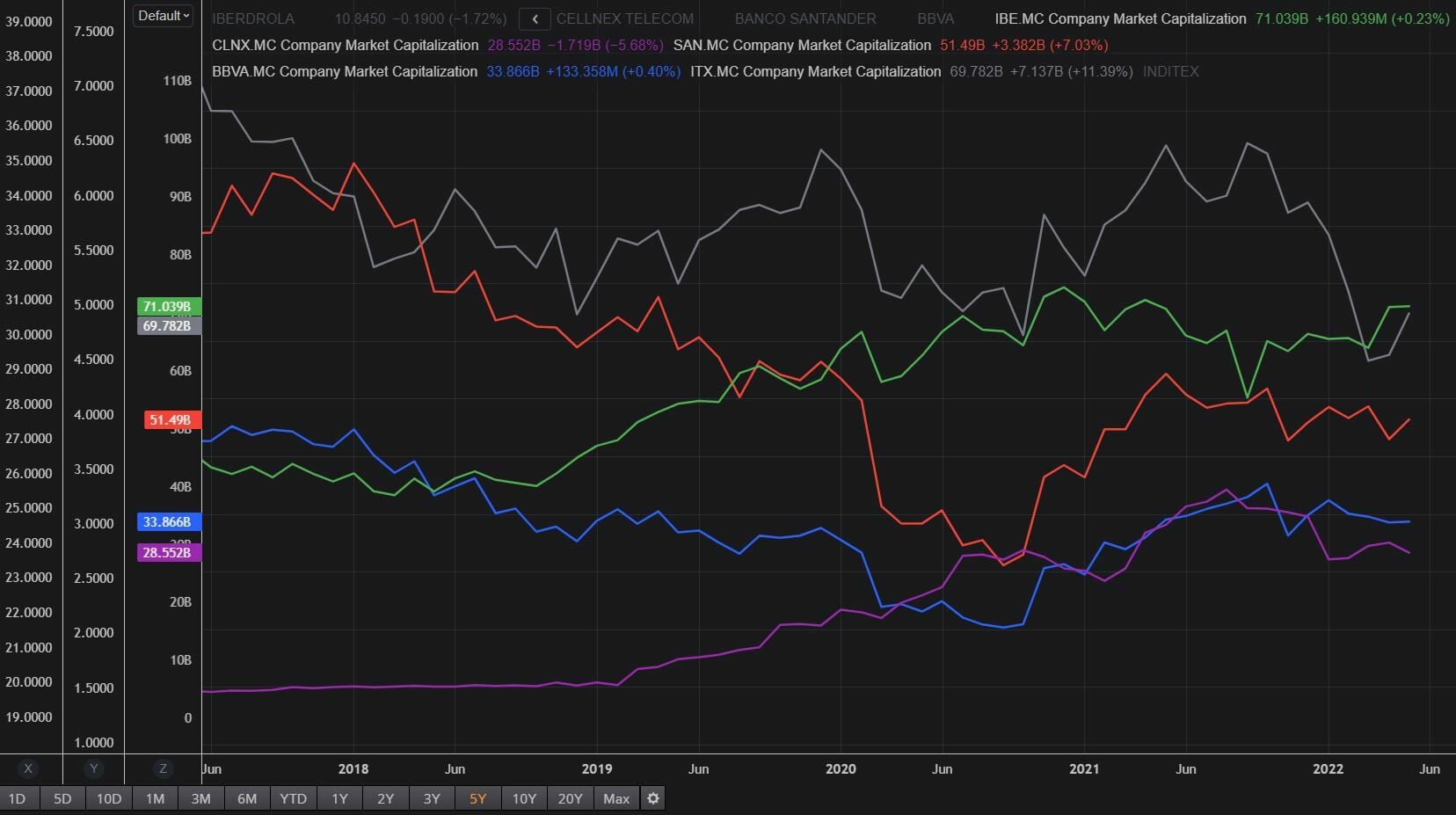

Podemos ver la comparativa de capitalización bursátil con las 5 empresas más grandes de España en bolsa. Iberdrola siempre se ha comportado mejor que sus compañeros de viaje con respecto a capitalización bursátil, cayendo menos cuando venían mal dadas y subiendo cuando el tono económico es mejor para la economía.

Y es que Iberdrola se ha convertido no solo en la primera empresa Española en bolsa, sino en la mayor eléctrica europea. Pero para dar idea de la calidad del negocio de Iberdrola, la compañía vale igual que Repsol, Naturgy y Endesa juntos, es decir, sus competidores energéticos no tienen el mismo negocio ni los mismos mercados.

¿Pero a nivel de negocio, cuál es el futuro de la compañía?

Pues el viento le va a su favor, ya que el presidente de EEUU, Joe Biden, estudia una exención arancelaria de 24 meses para los paneles solares al tiempo que busca promover la producción nacional, dando marcha atrás a la prórroga a estas tasas que anunció en febrero, antes del inicio de la guerra en Ucrania.

“Noticia positiva para el sector de la renovables”, destaca Eduardo Imedio, analista de Renta 4. Por un lado, “elimina la incertidumbre de manera temporal sobre las importaciones procedentes de Asia”. Además, “mejora los retornos de las inversiones, beneficiando previsiblemente a compañías que se encuentran desarrollando o que tengan en cartera proyectos fotovoltaicos en EEUU”, destaca el experto, que menciona a “compañías como Iberdrola que está muy diversificada y presente en EEUU cómo una de sus grandes apuestas.

María Mira, analista fundamental de Estrategias de Inversión, en su informe premium sobre Iberdrola, nos indica que Iberdrola ha sabido diversificarse geográficamente y eso se refleja en positivo en su cuenta de resultados, por una aparte, con una buena generación de ingresos y por otra, con un menor riesgo frente a la inestabilidad regulatoria del Viejo Continente. Iberdrola mantiene una apuesta clara por EE.UU. y Brasil; y por negocios, se centra en impulsar Renovables y Redes. Análisis de sus cuentas, deuda, inversiones, perspectivas, valoración y recomendación para los títulos de Iberdrola.

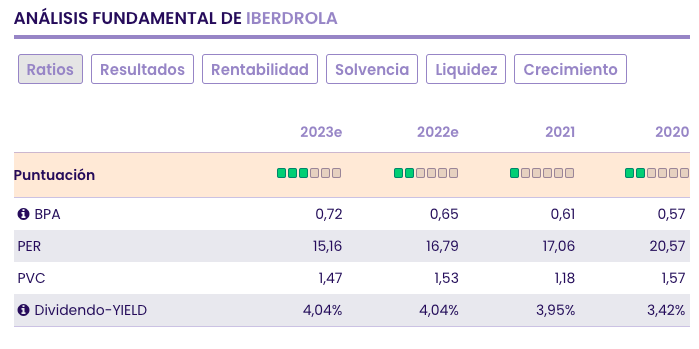

Resumen de los principales ratios fundamentales que tenemos en la ficha de la cotización de Iberdrola:

En síntesis, su principal activo, una diversificación geográfica que protege su cuenta de resultados de problemas puntuales en regiones concretas y un balance robusto y solvente.

En base a nuestra valoración fundamental mantenemos recomendación positiva a largo plazo para una compañía con calidad fundamental y buenas perspectivas de crecimiento.

¿Y qué perspectivas tiene a corto plazo en bolsa?

En el corto plazo, Ramón Bermejo Climent, analista de mercados del servicio premium de Estrategias de Inverión, nos indica que el gráfico de Iberdrola muestra una figura de dogi que validó en la sesión del pasado viernes, lo que indica que podría registrar nuevos máximos hoy por encima de los de la última sesión, según explica Ramón Bermejo, estratega de mercados.

El mercado podría continuar recuperándose teniendo en cuenta que su gráfico muestra también una gran figura de doble mínimo con trampa bajista.

Puede ir a cubrir el hueco que muestra su gráfico, en 12,505 euros y después a por el objetivo del patrón de doble mínimo, en los 12,885 euros, señalado en el gráfico, lo que supone un potencial del 15% en el corto plazo.

Iberdrola se encuentra en estos momentos en la cartera de bolsa Española de la zona premium.

Si quiere hacer un seguimiento de Iberdrola y del resto de análisis premium, suscribase a la zona premium de Estrategias de Inversión