Añadir Estrategias de Inversión en Google

Hoy los expertos de GVC Gaesco Beka han iniciado la cobertura de Atrys Health, una compañía centrada en la actividad de diagnóstico y tratamiento con un especial foco en las enfermedades oncológicas.

Y lo hacen con una recomendación de acumular y un precio objetivo de 3,5 euros, por encima de los 2,96 euros a los que actualmente cotiza el valor. Así, consideran que Atrys tiene recorrido alcista de dos dígitos, ya que el potencial de subida es del 18,2%.

En su informe, los expertos de GVC Gaesco Beka estiman un fuerte crecimiento operativo en el periodo 2018-2025e con una TACC a nivel de EBITDA del 26% y un endeudamiento controlado que estimamos en 2x DN/EBITDA, siendo un 85% de la deuda bruta créditos blandos de entidades públicas relacionado con proyectos de I+D.

Asimismo, estiman un crecimiento del FCF ex dividendos del +28% en el periodo 2019-2025e que se ira destinando a diferentes proyectos (adquisiciones o crecimiento orgánico) o como remuneración al accionista.

Estos expertos destacan como factores diferenciales de la compañía su oferta de radioterapia de dosis única para muchos tipos de tumores y el creciente uso de la telemedicina (a través de su propia plataforma). Ésta última es una herramienta para paliar la falta de especialistas en algunas áreas y contribuye a la optimización de recursos costosos y a veces escasos como son algunas pruebas médicas (TAC, RM, densitometrías, etc.).

También subrayan en su valoración que hay dos macro-tendencia en el sector de salud que justifican las expectativas de crecimiento de la actividad: el aumento del gasto sanitario y el aumento de la telemedicina.

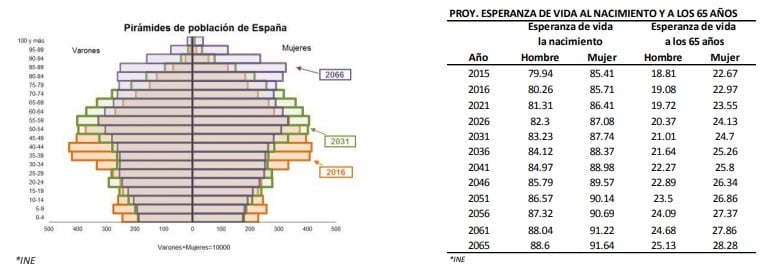

Sobre la primera cuestión, subrayan que el gasto sanitario sobre el PIB se multiplica por 2-3 veces según el país (en EEUU del 11% al 30% y en España del 7% al 21% entre 1994 y 2050). Sobre la segunda destacan que el incremento se producirá para paliar el desequilibrio de recursos entre unas áreas y otras (ciudades/rural), y optimizar los recursos (aprovechando Know How, horarios y capacidad disponible entre países y ciudades).

Otra de las causas que provocarán fuertes y crecientes inversiones e ingresos en el sector próximos años (valor de mercado de~100bnUSD en 2017 y TACC del +6% a medio plazo es la mayor incidencia del cáncer a medio plazo (básicamente por el envejecimiento y mayor longevidad de la población), indican.

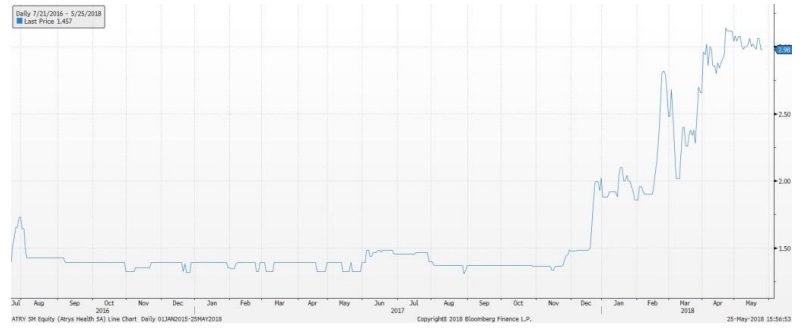

“Atrys Health cotiza en el MAB desde 2016 con una fase de estabilidad en los inicios y una fuerte revalorización reciente, apoyada en el aumento de liquidez gracias a las últimas ampliaciones de capital. Entre su accionariado destacamos Inveready y Caser Seguros, por la solidez que aportan al valor”, recuerdan desde GVC Gaesco Beka.