Añadir Estrategias de Inversión en Google

Actualmente, GAM opera en 10 mercados/países (España, Portugal, Marruecos, Chile, Perú, Colombia, México, Panamá, República Dominicana y Arabia Saudí). España supone el 70% de la cifra de negocio, y es, por tanto, el mercado principal. Aunque hace seis años suponía casi el cien por ciento.

¿En qué mercados se van a centrar para seguir creciendo?

GAM quiere crecer en todos los mercados en los que actualmente está presente. La diversificación geográfica y de mercados es un factor de equilibrio que mitiga las posibles bajadas de actividad en alguno de ellos.

¿A qué se debió el bajo nivel de actividad que tuvo el negocio en Arabia Saudí en 2017? ¿Les preocupa?

Es un problema de ralentización generalizada de la actividad en el mercado saudí, y no un problema particular de nuestra compañía. Esto va en relación con lo que antes explicaba de la diversificación geográfica, hay otros mercados que compensan de sobra la caída de actividad en el Arabia Saudí, que además en nuestro caso representa un 2 por ciento de la cifra de negocio.

De cara al futuro, ¿piensan en crecer orgánica o inorgánicamente?

El objetivo de GAM es crecer sin renunciar a ninguna posibilidad para hacerlo.

¿Cómo van a financiar este crecimiento?

En los últimos años, GAM ha crecido con los recursos que ha generado, y no ha necesitado un endeudamiento adicional, todo lo contrario, ya que lo hemos venido reduciendo.

De 2016 a 2017 han conseguido reducir sus niveles de deuda. ¿Se han marcado algún objetivo?

Lo adecuado sería no hablar de deuda en términos absolutos, sino de ratios de endeudamiento, y la compañía ha cerrado 2017 con una ratio de Deuda Senior/Ebitda de 3,6, cuando en 2015 era de 5,2. Nuestro objetivo es seguir mejorando.

¿Tiene sentido hablar ahora de operaciones corporativas para crecer?

El mercado en España sigue estando muy atomizado, y creemos que puede tener sentido pensar en crecimientos vía inorgánica.

¿Qué supone para la compañía el reciente acuerdo con Hyster?

Es un hito muy relevante para GAM, no sólo porque potencia nuestro negocio de distribución, sino porque nos permite contar con un socio tecnológico puntero a nivel mundial que refuerza nuestra posición competitiva en el sector industrial.

Una de las ramas en las que quieren posicionarse es en el desarrollo del negocio de drones, ¿cuáles han sido los primeros pasos?

Es un sector incipiente, hemos apostado por estar presentes y añadirlo a nuestro portfolio de servicios. Para ello hemos incorporado una compañía ya existente que posee el conocimiento y la experiencia para desarrollarlo. Aerón es la marca de servicios industriales con drones que ya opera como parte del grupo GAM.

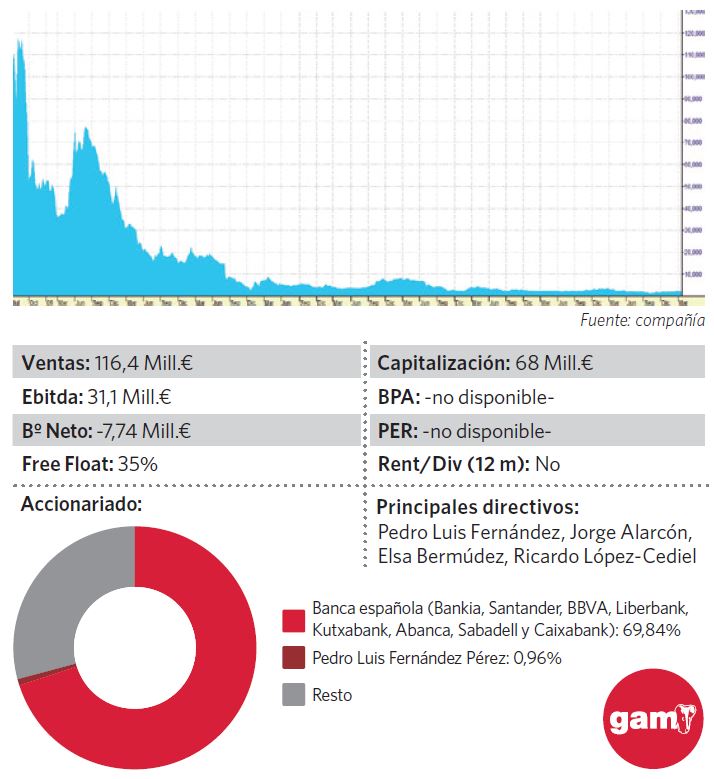

La banca controla un 65,35% del capital de la compañía. ¿Han recibido información de alguna entidad de que quiera vender todo o parte de su participación?

Efectivamente hay un grupo de ocho bancos que posee más del 65% del capital, y que entraron en el capital en 2015, mediante una capitalización de deuda en el marco de un proceso de reestructuración. En el momento de celebrarse esta entrevista, no tenemos información relativa a un posible interés en vender.

GAM capitaliza en torno a 72 millones y, a menudo, este tipo de compañías se asocian con baja liquidez, ya que no están en el radar de los analistas. El free float de la compañía apenas supone el 30%. ¿Qué retos cree que tiene en este sentido?

La actual composición accionarial hace que el free float sea bajo, eso es un hecho. El objetivo del management de GAM es seguir mejorando las cifras de la compañía para que esto redunde en una generación de valor para los accionistas.

Puede ver la entrevista completa en este enlace

A nivel geográfico, ¿cuál es el proyecto más importante de los que cuentan actualmente?