Añadir Estrategias de Inversión en Google

Son varias las compañías que han conseguido alzar el vuelo en este arranque de año, convirtiéndose incluso en las apuestas favoritas de los inversores para este inicio de 2023. Es el caso de Fluidra, que deja atrás el castigo recibido durante el 2022, sobre todo en el segundo trimestre del año y vuelve a recuperar cifras del mes de agosto en una tendencia alcista que dura ya varias jornadas consecutivas.

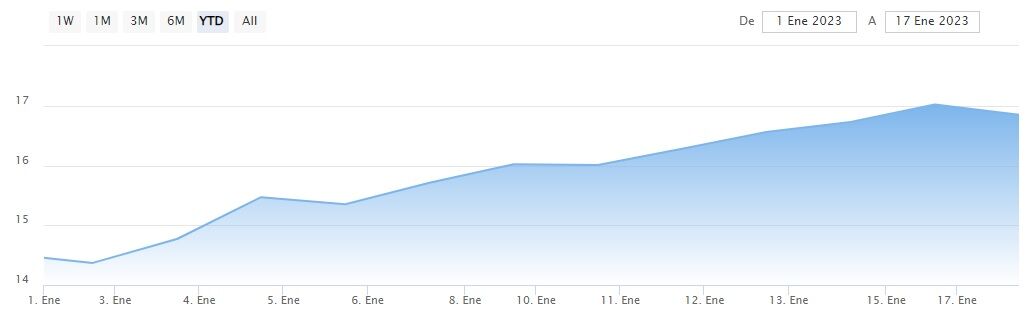

En la jornada de este miércoles, los títulos de Fluidra viven alzas de más del 1,5% hasta lograr superar la barrera de los 17 euros por acción con los 17,100 euros en los que cotiza al momento de la publicación de este artículo. En estas primeras semanas del año, Fluidra revaloriza su valor en bolsa un 17,77%.

Así, Fluidra logra empezar el año en números verdes y ganándose la confianza de expertos y analistas. Desde el consenso de Reuters otorgan un potencial de crecimiento del 21,16% para los títulos de Fluidra, con un precio objetivo de 19,18 euros por acción y recomendación de 'comprar'. Asimismo, de las 12 casas de análisis que siguen al valor, 8 recomiendan comprar, mientras que las otras 4 se mantienen más precavidas y optan por 'mantener'.

Por su parte, Ramón Bermejo, Estratega de Mercados, analiza la realidad de Fluidra y estima un buen futuro para la compañía, “en la comparativa interanual, Fluidra se deja un 58% en su cotización, pero el valor ha empezado el ejercicio de forma positiva y en la primera semana del año ha recuperado ya un 8%. La compañía dedicada a las piscinas e instalaciones de wellness se vio beneficiada por la pandemia, ya que aumentó la demanda de sus servicios: viajando menos, creció el interés por disfrutar de estas instalaciones en casa. Todo lo contrario, le ha pasado durante 2022. Si ya venía renqueando, recibió otro golpe cuando rebajó sus previsiones para el ejercicio, allá por el mes de octubre. No obstante, los analistas sí ven potencial para el valor, cercano al 20%.”

“Desde el punto de vista técnico, Fluidra ha venido describiendo un patrón de hombro cabeza hombro invertido, que validó en la sesión del día 4 de enero, según explica Ramón Bermejo, estratega de mercados. El valor podría recuperar un 24% hasta 19,77 euros y antes tiene un objetivo intermedio, en los 17,31 euros, en la parte superior del canal alcista, lo que sería subir un 8%”, añade Ramón Bermejo.