Añadir Estrategias de Inversión en Google

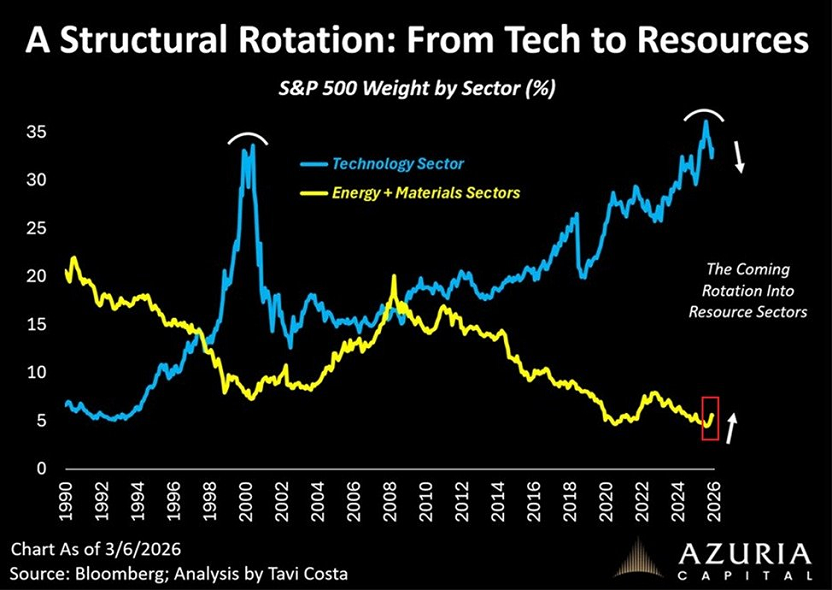

Las acciones tecnológicas están perdiendo cuota en el S&P 500. El peso del sector tecnológico en el S&P 500 ha disminuido 3 puntos porcentuales durante el último año, tras alcanzar un máximo de alrededor del 35%.

Al mismo tiempo, el peso combinado de los sectores de energía y materiales ha aumentado ligeramente hasta alcanzar aproximadamente el 6%, pero sigue estando cerca del mínimo histórico. La diferencia entre ambos sectores es de aproximadamente 26 puntos porcentuales, una de las más amplias en más de 30 años de datos.

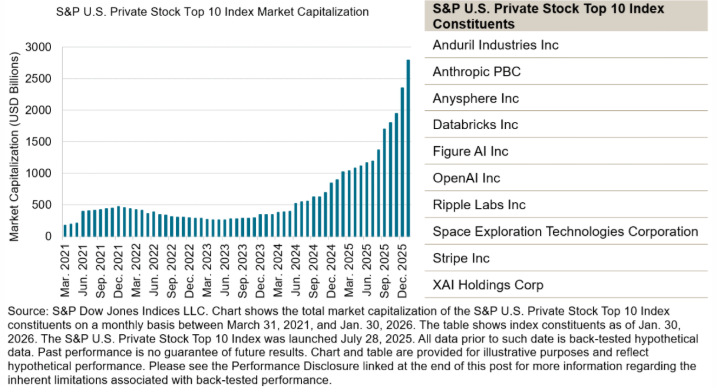

Todo ello pese al entusiasmo por la inteligencia artificial, que impulsó las valoraciones de las mayores empresas privadas estadounidenses.

En los últimos años, se ha producido un ascenso meteórico de gigantes de la IA respaldados por capital riesgo, como SpaceX y OpenAI, y la valoración colectiva de las diez empresas más grandes ha experimentado un aumento del 1.500% desde marzo de 2021, según S&P Global.

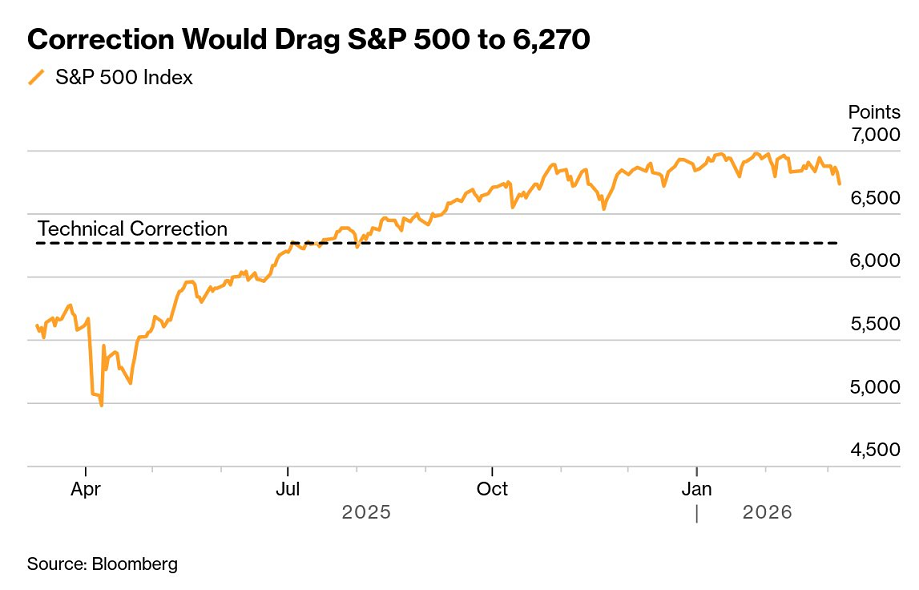

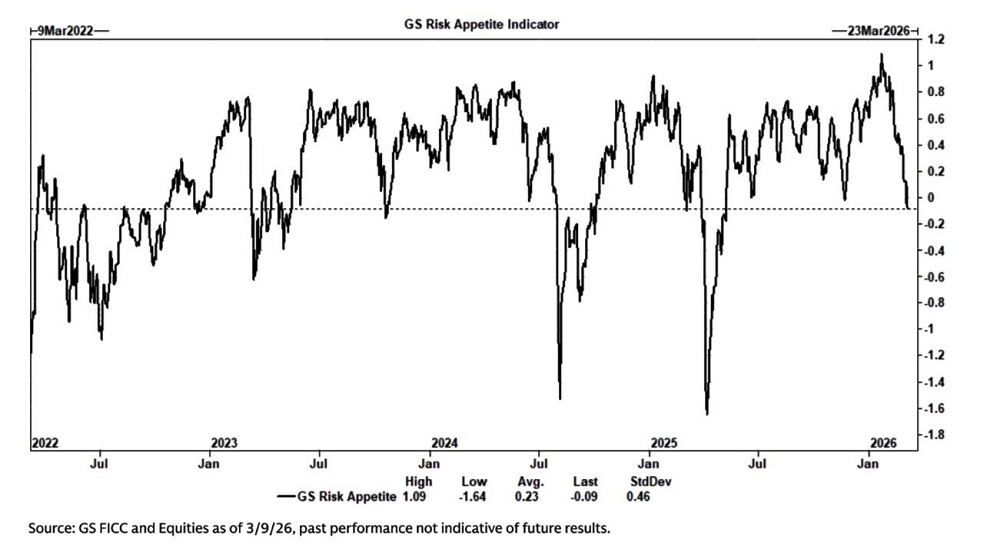

Aún así, JP Morgan prevé una corrección de hasta el 10% en el S&P 500 si aumentan los riesgos de guerra, que se puede ver frenada por las palabras de Trump. "Los inversores no están preparados para una caída y no se ha producido una reducción extrema del riesgo, ya que la posición actual es neutral".

El apetito por el riesgo en el mercado, muy cerca de zona neutral, según Goldman.

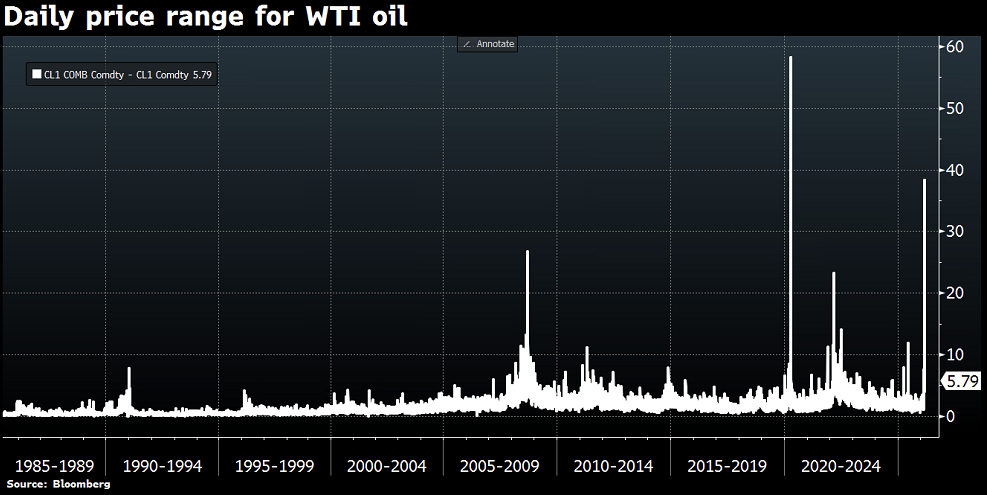

El petróleo sigue siendo protagonista

Excluyendo el periodo de confinamiento por el Covid, ayer se registró el mayor rango de cotización intradía de la historia para el crudo WTI con vencimiento más cercano.

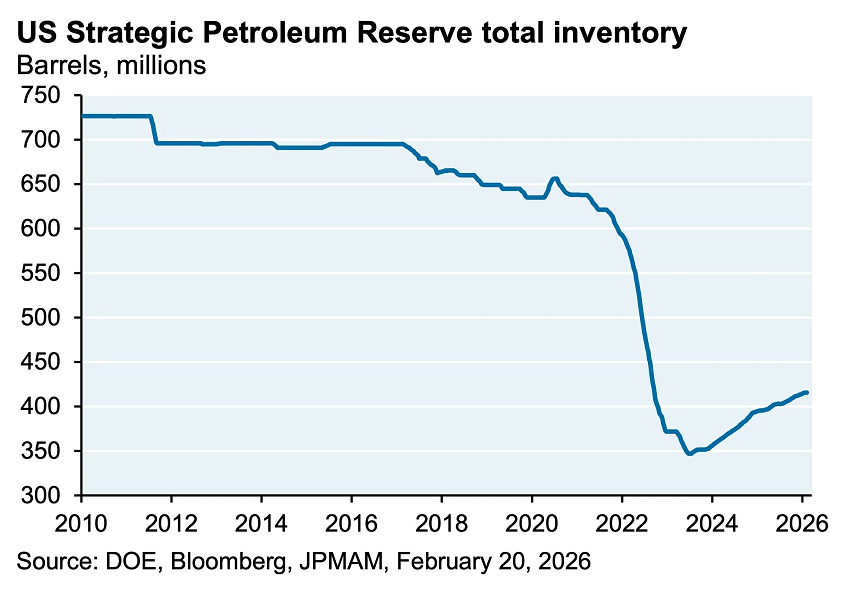

Y apunta JP Morgan que la Reserva Estratégica de Petróleo de EEUU es mucho más baja de lo habitual debido a la decisión de la Administración Biden de recurrir a ella en gran medida, otra vía de impulso de los precios.