EADS

vuelve a estar hoy dentro de la quiniela de inversión de los brokers. Ayer veíamos hasta 4 recomendaciones positivas, a las que hoy se une el consejo de compra por parte de Kepler. Esta casa, además, sube el precio objetivo que contemplaba para EADS desde 32 a 38 euros. Entre tanta voz a favor de la comprar, hoy CM-CIC Securities decide desentonar y alinearse con el sentimiento contrario, por lo que aconseja infraponderar EADS y le fija un precio objetivo de 27 euros, por debajo incluso del actual nivel de cotización.

Recordemos que todos estos consejos han surgido amontonadamente al calor de la decisión de los gobiernos de Alemania, Francia y España para limitar la participación accionarial pública en el consorcio EADS, de forma que el Estado alemán y el Estado galo posean en última instancia un 12% cada uno y España en torno a un 4%. Con ello, a Daimler y Lagardère, principales accionistas industriales de la matriz de Airbus, se les proporcionará una vía para desinvertir parcialmente y tendrán finalmente libertad para negociar sus acciones.

De hecho, desde Morgan Stanley ven oportunidades de sacar partido a todo el movimiento que está habiendo en EADS a través de Lagardere. ¿Las razones? El 7.5% que tienen en EADS vale 1648 millones de euros a precio de cierre de ayer (54% del market cap de Lagardere aproximadamente) e, históricamente, cuando Lagardere ha vendido activos significativos han devuelto el 50% a los accionistas.

Dejando de lado a EADS, hoy el sector farma destaca por acumular varias recomendaciones de compra, todas ellas, eso sí, por cortesía de Morgan Stanley. Esta casa apuesta por comprar Sanofi-Aventis (80 euros de precio objetivo), Roche (230 francos suizos de pecio objetivo) y Novartis (61 francos suizos de PO) de cara a 2013. Desde Morgan Stanley apoyan su consejo en que esperan más visibilidad del sector y un fuerte crecimiento en resultados a medida que la industria supera un importante periodo de expiración de patentes. Además, ven señales de mejora en la productividad de I+D así como un fuerte soporte tanto en valoración como dividendo.

.jpg)

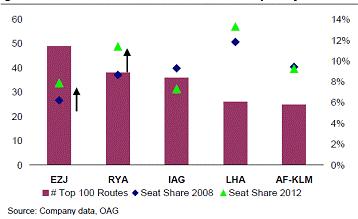

Por último, Morgan Stanley también habla maravillas de la aerolínea Easyjet, para la cual lanza un consejo de compra y eleva fuertemente su precio objetivo, desde 670 peniques a 850. ¿La razón? Están convencidos de que los “yields” seguirán subiendo de cara al primer trimestre de 2013 y estiman una generación de FCF equivalente al 30% (17.9%`13) de la capitalización durante los dos próximos años. Dentro del sector de las aerolíneas MS vuelve a insistir en que Easyjet es su valor favorito.

EVOLUCIÓN EN RUTAS Y ASIENTOS DE LAS AEROLÍNEAS: