Añadir Estrategias de Inversión en Google

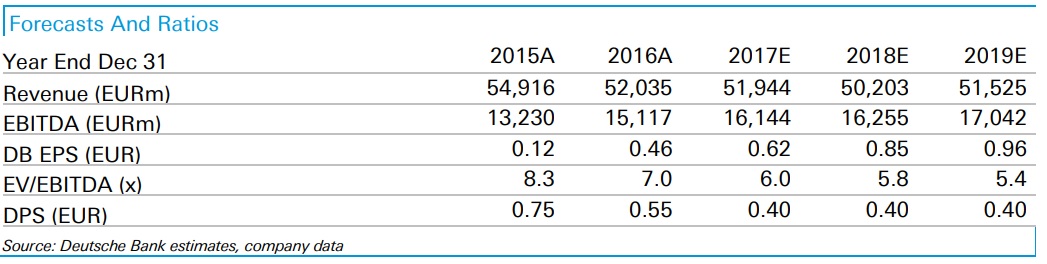

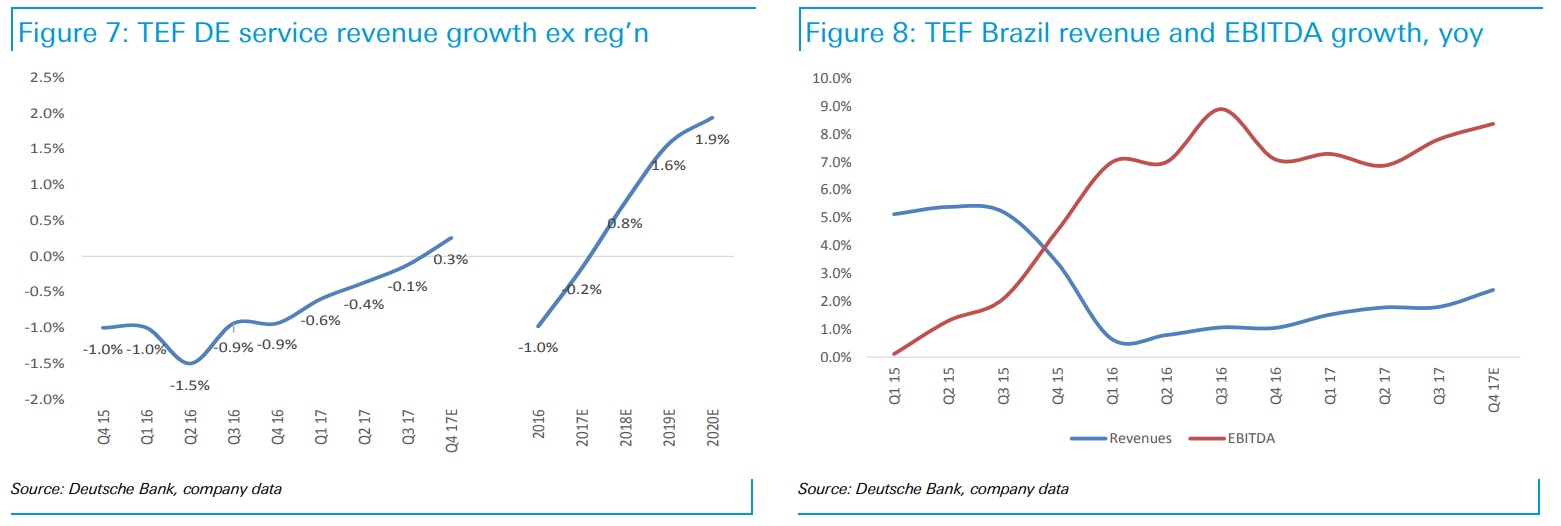

El banco de inversión alemán prevé que cuando Telefónica publique sus cuentas el próximo día 22, los inversores se van a encontrar con una mejora del negocio en España, un robusto comportamiento en Brasil y la vuelta al crecimiento en Alemania. Consideran que Chile y Perú seguirán mostrando debilidad, algo a lo que no le dan mucha importancia por el bajo impacto en la combinación. “Aunque el efecto divisa va a ser un problema –hemos reducido nuestras estimaciones de Ebitda para 2018 en un 2%), la unidad cotizada brasileña todavía ha subido en lo que va de año en euros”.

Para el cuarto trimestre espera unos ingresos de 13.100 millones de euros y un ebitda de 4.200 millones. Para el conjunto del año esperan un crecimiento de las ventas del 2,8%. Prevén un crecimiento de los márgenes del 0,4% y que los dividendos se mantengan sin cambios en 0,4 euros.

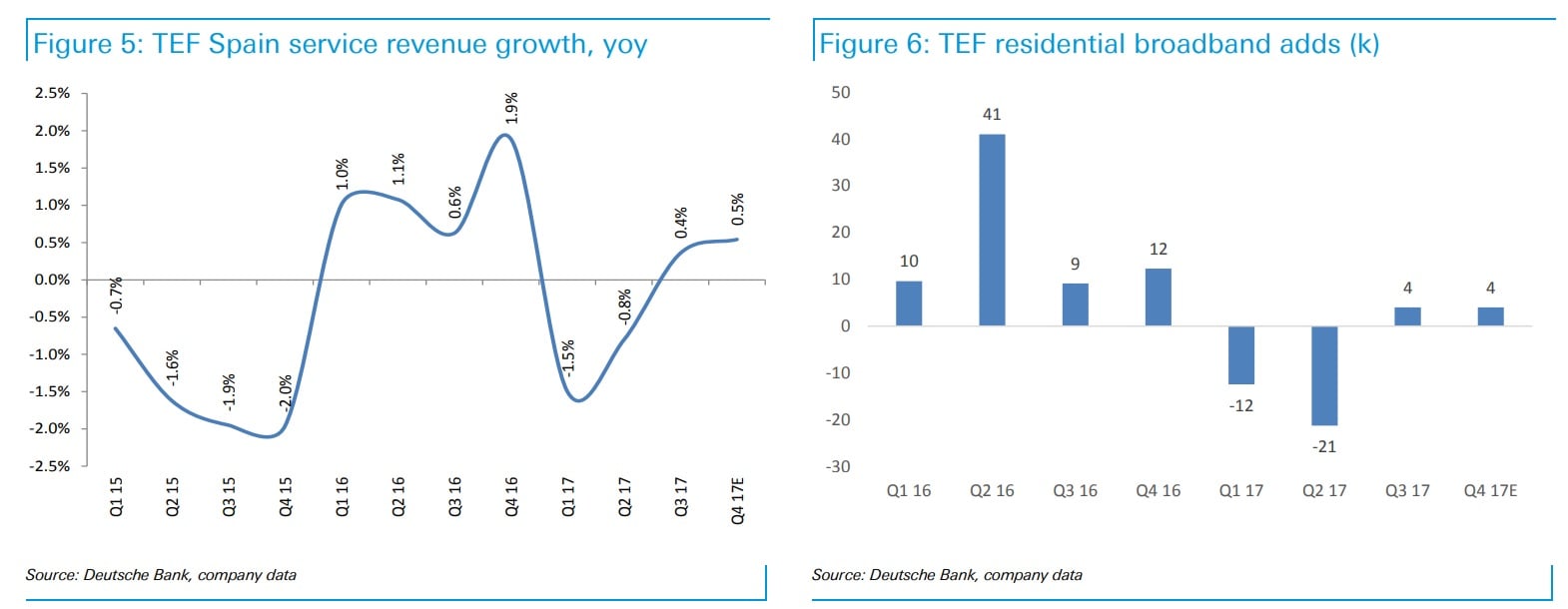

Por regiones prevén mejoras en los ingresos por servicios en España. Los analistas consideran que el ratio KPI ha sido mejor de lo que fue en el primer semestre del ejercicio. Consideran que habría añadido 4.000 líneas de banda ancha en hogares, una importante mejora, si se tiene en cuenta que en los primeros seis meses del año pasado se apuntó una caída de 34.000 líneas. También esperan una mejora de los ingresos por servicios en Alemania.

En este entorno, los analistas del banco alemán dan una recomendación de compra al valor con un precio objetivo de 11,5 euros por acción. A estos niveles, la compañía tendría un recorrido de más del 50% desde los niveles actuales.

Los analistas que han preparado el informe creen que la compañía se enfrentará a varios retos este año. Por un lado, continuará la adversidad del efecto de un euro fuerte para una compañía que tiene las fuentes de ingresos en tantas divisas. También creen que continuará la competencia en España y los riesgos de mercado en algunos de los mercados más pequeños en los que está presente en Latinoamérica.

La corrección de las últimas semanas ha pegado fuerte en el valor, que ha cedido más de un 10% desde los máximos desde enero. Si se amplia el periodo a un año, las caídas superan el 25%. La mayor parte de los analistas que siguen el valor apuestan por comprar, según el consenso de Reuters.

Desde un punto de vista técnico, José Antonio González, analista de Estrategias de Inversión apunta que la operadora “mantiene intacto su goteo a la baja ejerciendo presión vendedora sobre el soporte decreciente de un amplio proceso de canalización bajista iniciado a partir de los 10,176 / 10,099. Esta presión obliga a la curva de precios a situarse muy próxima al mínimo de los 7,285, cota en la que deberían comenzar a normalizarse los excesos bajistas generados recientemente tanto en indicadores como en osciladores”. Regístrese si quiere acceder a los análisis para registrados de Estrategias de Inversión

%%%Configura tus alertas sobre TELEFÓNICA|TEF%%%