Añadir Estrategias de Inversión en Google

Arranca el mes de junio y el IBEX 35 sigue su marcha triunfal, esquivando todas las incertidumbres por la caótica política arancelaria de Trump que sí se ha dejado notar en otros índices occidentales. El selectivo madrileño acumula una subida de un 22% en lo que va de 2025 tras haber avanzado más de un 6% solo en mayo. Y eso que ha perdido algo de fuelle desde que el día 20 cerró en los 14.323,40 puntos (14.348,10 intradiarios), su cota más alta desde enero de 2008.

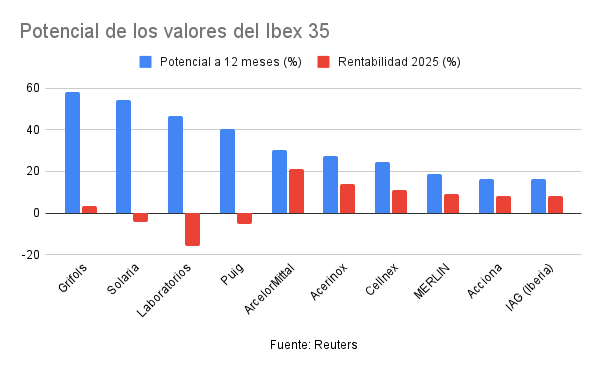

Pero esta espectacular subida no es óbice para que todavía haya bastantes oportunidades de compra para los inversores, sobre todo para aquellos más enfocados en el medio y largo plazo. Según datos recopilados por Reuters, nada menos que 14 de los 35 componentes del Ibex presentan un potencial de doble dígito a 12 meses vista. De ellos, siete superan el 20% de recorrido alcista, en cinco es superior al 30%, en cuatro al 40% y en dos de ellos se supera el 50%.

Como en meses anteriores, la acción que ofrece más potencial en el IBEX 35 es Grifols. De acuerdo con los datos de Reuters, el potencial alcista es de un 58% hasta un precio objetivo medio de 14,98 euros. Y eso que el valor viene de rebotar más de un 14% solo en mayo, una remontada que ha logrado ponerle en positivo en el acumulado del año, aunque todavía lejos de las subidas del Ibex 35. La compañía sigue intentando alejar los fantasmas que le acecharon el año pasado -caída de más del 40%- con un giro no solo en la gobernanza, sino también en la política de retribución al accionista.

También un potencial muy elevado presenta Solaria, compañía que sigue sufriendo en el parqué, con una caída acumulada en 2025 de un 4% después de que ya el año pasado perdiese casi un 60% en el parqué. La presión sobre el sector de las compañías de renovables, que se ha visto agudizada por el giro en la política estadounidense tras el desembarco de Trump en la Casa Blanca, explica en parte este comportamiento. Además, es la más acosada por los inversores bajistas de todo el IBEX 35, con nada menos que diez firmas declarando posiciones cortas en su capital: según los registros de la CNMV, las posiciones cortas en el capital de Solaria suman nada menos que un 10,67% del capital de la compañía. Especialmente agresivo es el fondo BlackRock,que tiene declarada una posición del 4,30%.

La empresa se encuentra en pleno proceso de transformación desde una empresa fotovoltaica a una que abarca también las infraestructuras, los centros de datos o la energía, y parece que al menos los analistas confían en que logre darle la vuelta a la situación. Según los datos de Reuters, presenta un potencial alcista del 54,60%. En concreto, sitúan de media su precio objetivo en los 11,53 euros por acción.

Con un potencial del 46,6% se sitúa Laboratorios Rovi, que es el farolillo rojo del IBEX 35 en lo que va de 2025, con una caída de un 15,65%. Buena parte de la culpa de este comportamiento lo tiene el ‘profit warning’ que lanzó a mediados de febrero avisando de “una menor actividad de la prevista” en su negocio de fabricación a terceros (CDMO) durante el cuarto trimestre del año pasado.

También un potencial de más del 40% presenta Puig Brands, que también se ha quedado rezagado en el parqué. La compañía detrás de los perfumes de Carolina Herrera cumplió un año como cotizada en mayo, y de momento la experiencia no es demasiado satisfactoria para los inversores. Si dio el salto al parqué el 3 de mayo del año pasado a un precio de 24,50 euros, actualmente cotiza por debajo de los 17 euros. Lo cierto es que los analistas no esperan que recupere las cotas de su debut, pero aún así el precio objetivo medio de 23,83 euros está un 40,42% por encima de la actual cotización.

Los valores que han ido demasiado lejos en sus subidas

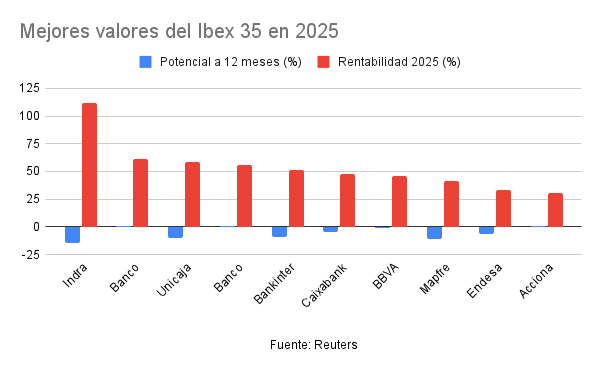

Si se pone el foco en los mejores valores del IBEX 35 en lo que va de año, Indra es el gran protagonista del parqué, con una fuerte subida en la que más que duplica su cotización (+112%) al calor de los planes de los Gobiernos europeos (entre ellos el español) de impulsar el gasto en defensa para adecuarse al nuevo mapa geoestratégico. No obstante, los analistas creen que ha volado demasiado alto: le otorgan un precio objetivo medio de 31,09 euros que está un 14,26% por debajo de su actual cotización.

Lo cierto es que tras la espectacular revalorización del IBEX 35 hasta junio, nada menos que 13 valores del índice presentan actualmente potencial negativo. Y de ellos, en cinco es de doble dígito. Es decir, los analistas esperan que caigan un 10% o más desde sus niveles actuales de cotización.

Junto con Indra, los analistas son especialmente escépticos con ACS, al que otorgan un pecio objetivo de 51,23 euros que está un 12% por debajo de su actual cotización, Mapfre (-10,8%), Telefónica (-10,5%) y Unicaja (-10%).

Fuente: Reuters