Añadir Estrategias de Inversión en Google

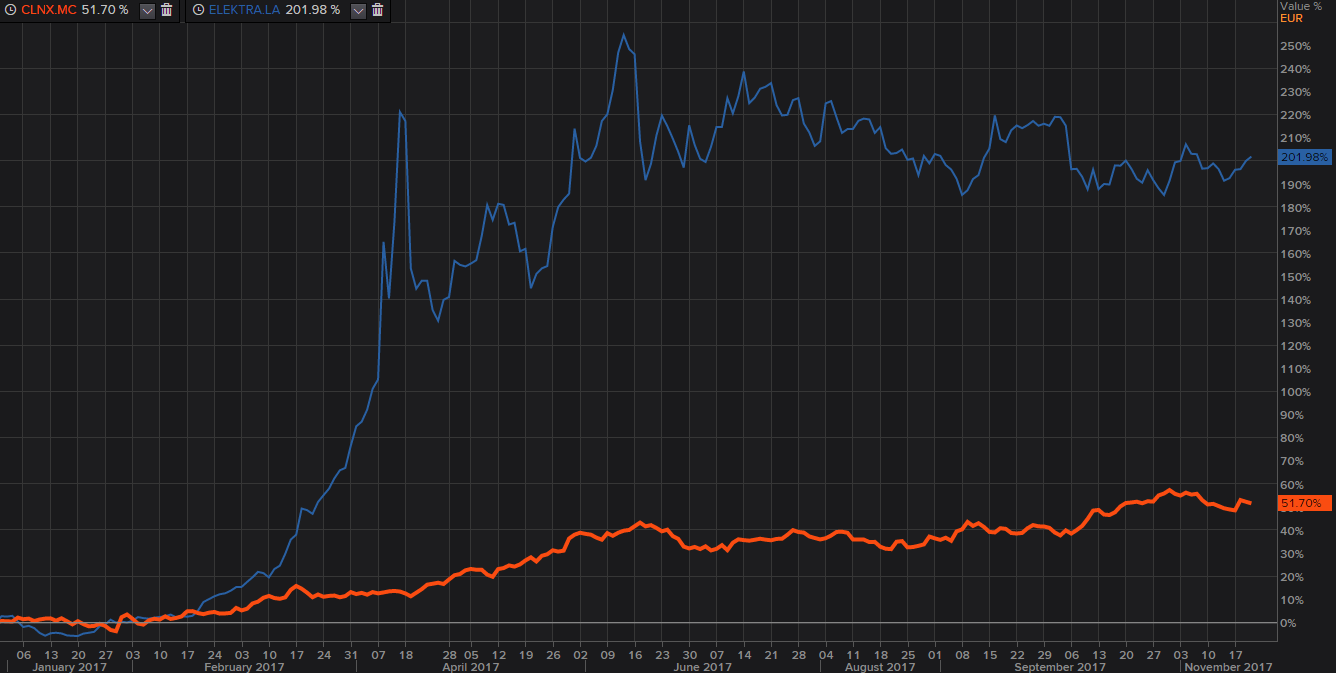

El grupo mexicano Elektraacumula una revalorización en el Latibex del 201,98% desde enero, hasta los 36,63 euros por acción, superando por mucho la subida del índice en el que cotizan empresas latinoamericanas que cotizan en euros, del 10,60%.

El comportamiento de Elektra en el Latibex es similar al de la bolsa de México, donde se revaloriza un 206,34% desde enero.

En el tercer trimestre del año, los ingresos consolidados del grupo que preside Ricardo Salinas alcanzaron los 23.920 millones de pesos, un 16% que en el mismo periodo del año anterior. El beneficio neto alcanzó los 2.858 millones de pesos, un 1,15% más, al tiempo que el ebit avanzó un 28%, hasta los 3.842 millones.

A cierre de septiembre, la cadena de grandes superficies perteneciente al grupo Salinas contaba con 7.247 establecimientos, lo que supone un descenso de 144 tiendas en comparación con el año anterior. El descenso de los puntos de ventas es uno de los pilares de la nueva estrategia de Elektra, basada en maximizar la rentabilidad de dichos puntos e implantar un nuevo formato para llegar a segmentos sociales de ingresos mayores a los que ha atendido tradicionalmente en México.

Y con todo, la subida en bolsa del grupo sigue generado desconcierto y sorpresa entre los inversores, los analistas y la prensa del país. Medios mexicanos recogen que analistas que siguen a la compañía consideran que aunque ha mejorado sus resultados financieros, no es suficiente para sustentar una subida tan abultada en bolsa.

Por su parte,Cellnex sube en el Ibex 35 un 51,70% en lo que va de año, al tiempo que la rentabilidad por dividendo se sitúa en el 0,41%. La revalorización del selectivo español es del 7,40%.

%%%Configura tus alertas sobre CELLNEX TELECOM|CLNX%%%

La compañía, que debutó en bolsa en la primavera de 2015 con un precio de 14 euros, se mantiene cercana a sus máximos históricos registrados el 1 de noviembre, de 21,52 euros por acción.

La buena evolución bursátil de Cellnex ha sufrido un pequeño revés tras la presentación de los resultados de los nueve primeros meses del año, periodo en el que obtuvo un beneficio neto de 33 millones de euros, lo que supone un descenso del 5,7% respecto a los 35 millones del mismo periodo del año anterior.

Según comunicó Cellnex en un hecho relevante a la Comisión Nacional del Mercado de Valores (CNMV) el beneficio neto recoge el efecto de las mayores amortizaciones (un 28% más frente al tercer trimestre de 2016) y costes financieros (un 58% más) asociados al intenso crecimiento del grupo y la consiguiente ampliación del perímetro.

Los analistas respaldan la buena marcha en bolsa de Cellnex. El consenso de Reuters recomienda comprar los títulos de la catalana. Eso sí, el precio objetivo de 20,321 euros deja a la compañía con un potencial de descenso del 1,9%. De las 25 casas de análisis que siguen a Cellnex, 15 aconsejan comprar; 7, mantener y solo 3, vender.

Una de esas firmas que han elevado recientemente su estimación sobre Cellnex es RBC Capital Markets. En su informe, la firma destacaba los proyectos que la compañía tiene en marcha para continuar con su expansión internacional, entre los que sobresale el acuerdo marco firmado con Iliad en el mercado italiano, al tiempo que podría seguir ampliando su alianza en Francia con Bouygues.

Cellnex podría también extender la alianza que mantiene con Deutsche Telekom en la suiza Sunrise a otros mercados como Holanda o la propia Alemania. La operadora de infraestructuras de telecomunicaciones también contempla acuerdos con Vodafone para compartir redes.

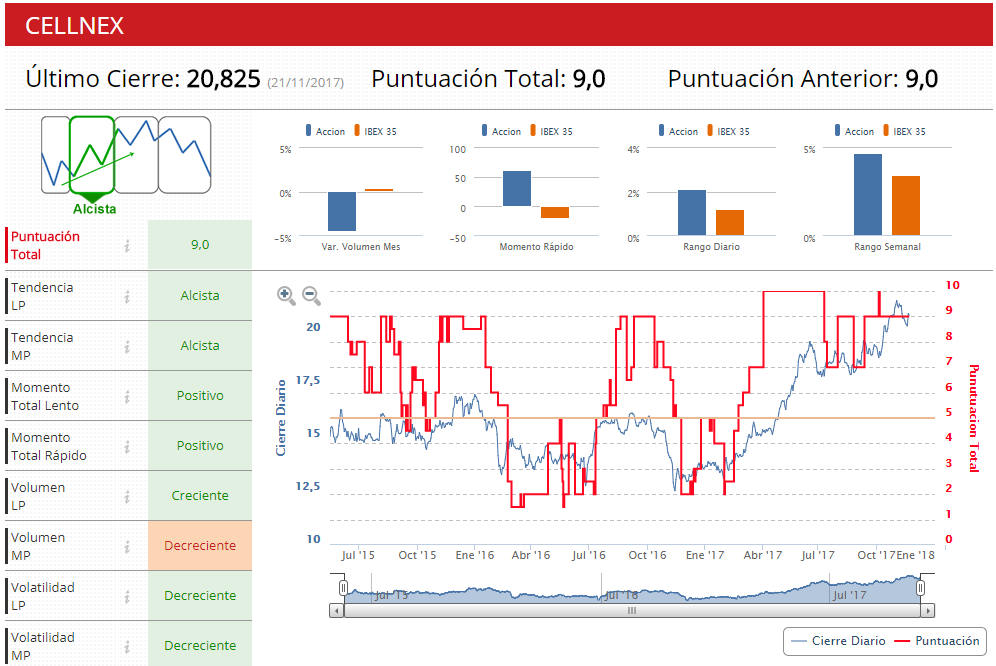

Los indicadores técnicos de Estrategias de Inversión dan una puntuación a Cellnex de 9 sobre 10. La compañía presidida por Francisco Reynés se encuentra en fase alcista, con dicha tendencia tanto a medio como a largo plazo y una volatilidad decreciente en ambos periodos.