Añadir Estrategias de Inversión en Google

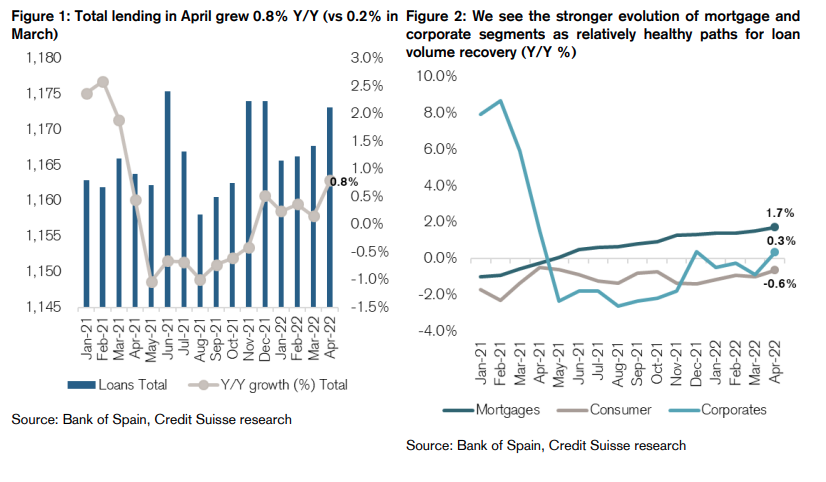

Los expertos del banco suizo pronostican para este trimestre “una senda de crecimiento relativamente más saludable” tanto en hipotecas como en crédito a empresas. En abril, el crédito total creció un 0,8% interanual (frente al 0,2% de marzo). Las hipotecas crecieron un 1,7% interanual (frente al 1,5% de marzo), apoyadas por un “alentador” aumento de la nueva producción, que creció un 18% interanual (frente al 13% de marzo), señala Credit Suisse.

Los préstamos a empresas y pymes crecieron un 0,3% interanual (frente al -0,9% de marzo), con un aumento de la nueva producción del 30,4% interanual (frente al 26% de marzo), recuperándose de los mínimos registrados en 2021, cuando el exceso de liquidez dificultó la evolución del segmento. Por el contrario, los préstamos al consumo siguieron disminuyendo un -0,6% interanual (frente al -1% de marzo), ya que la demanda de nuevos préstamos cayó un -9,5% interanual (frente al -1% de marzo).

Pero sobre todo, los expertos de Credit Suisse destacan el aumento de los rendimientos de los préstamos, que es “el principal motor de la subida del NII”. “La cartera de préstamos hipotecarios, vinculada a la subida de los tipos Euríbor, ya ha registrado un aumento de 4 puntos porcentuales en los rendimientos de la cartera secundaria y de 17 puntos porcentuales en los rendimientos de la cartera principal en lo que va de año”.

Del mismo modo, “la cartera de préstamos a empresas ha experimentado un aumento de 9 puntos porcentuales en lo que va de año. La cartera de consumo es la que más se ha reforzado, con un aumento de 67 puntos porcentuales en la cartera principal y de 6 puntos porcentuales en la cartera secundaria hasta la fecha”.

“Reiteramos nuestra preferencia por las perspectivas de Caixabank”, señala el equipo de análisis de Credit Suisse. “Acogemos con satisfacción el crecimiento moderado, aunque con pendiente positiva, de los préstamos en España, y vemos la resistencia en los segmentos hipotecario y corporativo como vías relativamente saludables para la recuperación del volumen en medio de un panorama macro incierto en Europa”.

“Una evolución conservadora de los préstamos al consumo de mayor riesgo en medio de las actuales tensiones geopolíticas debería ofrecer cierta tranquilidad en torno a las perspectivas de calidad de los activos. Seguimos viendo el fortalecimiento de los diferenciales de los clientes como el principal motor de la subida del NII a corto y medio plazo”.

En ese sentido, Credit Suisse reitera su preferencia por Caixabank ante la “alta sensibilidad de a los movimientos de los tipos, aprovechando las ventajas de mantener una base de depósitos minoristas de bajo coste mientras se revaloriza una cartera de préstamos vinculada a tipos variables más altos”.