Añadir Estrategias de Inversión en Google

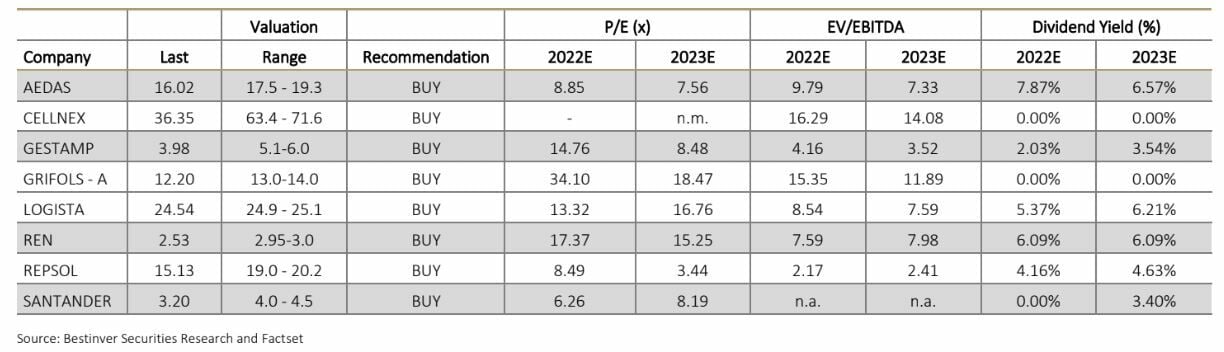

El informe publicado este martes presenta cada mes las ocho mejores ideas de inversión ibéricas (España y Portugal) propuestas por su equipo de analistas, proporcionando un desglose de las razones tras las recomendaciones de inversión, así como la valoración y perspectivas futuras de los distintos valores. Entre las ocho acciones con mayor potencial alcista para los analistas de Bestinver Securities destacan Repsol, Cellnex, Gestamp y Aedas Homes, todas ellas con un potencial de revalorización superior al 30% en este momento.

En el caso de la petrolera ese posible recorrido al alza se basa en su “atractiva valoración”. “Es probable que Repsol publique resultados sólidos y una orientación favorable para 2023, ya que podría aprovechar nuevas interrupciones del mercado del gasóleo. El riesgo de asignación de capital está disminuyendo”, explica el analista Álvaro Navarro. El consenso de los analistas de Reuters le da a Repsol un potencial del 26,67% hasta los 18,12 euros por acción con 14 recomendaciones de compra y 5 de mantener. Bestinver, por su parte, ve subidas del 41,25% en los próximos doce meses hasta los 20,2 euros por acción.

Cellnex, según el analista Ignacio Arce, está protagonizando un cambio centrado ahora en la ejecución de su cartera y en la generación de flujo de caja. Desde Bestinver Securities destacan la posibilidad de una potencial OPA por parte de American Tower y Brookfield como publicaron los medios de comunicación a finales de enero. "Esto no es más que una especulación por el momento, pero creemos que podría haber alguna base razonable para la especulación", añaden. Arce le ve un potencial del 97% a las acciones de Cellnex en este momento hasta los 71,6 euros por acción frente a los 50,52 euros en los que sitúa el consenso de los analistas su precio objetivo -potencial del 39,10%-.

De la fabricante de componentes del automóvil Gestamp destacan que cuenta “con una posición estratégica privilegiada en la transición al vehículo eléctrico a una atractiva valoración”. Bestinver Securities le da un potencial a los títulos de la compañía que lidera Francisco José Riberas del 44,6% hasta los 6 euros por acción desde los 4,14 euros actuales. La firma le da un recorrido mucho más elevado que el consenso de los analistas que sitúa su precio objetivo en los 4,5 euros por acción y un potencial del 8,38%.

Respecto a la promotora inmobiliaria Aedas Homes desde Bestinver Securities afirman que que las tendencias positivas de la demanda de viviendas apuntalan el potencial de generación de caja de la compañía. Es su primera opción entre las promotoras por su sólida actividad comercial, sus elevados ratios de cobertura para los próximos años y su apalancamiento controlado. Le ven un persistente descuento sobre el valor en libros y sobre el valor neto de los activos (NAV) que “debería seguir siendo el motor a corto plazo de la revalorización de las acciones”. Le dan un potencial del 30,4% hasta los 19,3 euros por acción frente al consenso que sitúa su precio objetivo en los 22,4 euros por acción, lo que supone un potencial del 51,35%.

Santander puede continuar su rally

Menor potencial ven en acciones como Banco Santander, Grifols, Logista o Ren. Bestinver Securities explica que las acciones del banco cántabro se han comportado peor que el índice de bancos europeos y que otros competidores españoles estos últimos meses por la escasa claridad de las previsiones sobre Brasil y la mayor ambigüedad sobre el crecimiento en la región, las previsiones sobre el coste del riesgo en Estados Unidos, especialmente sobre el negocio de consumo, y las perspectivas de rentabilidad del capital, que se sitúan por detrás de las de sus homólogos.

Bestinver Securities cree que Banco Santander distribuirá 5.900 millones de euros en dividendos entre 2022 y 2024, lo que, junto con las recompras y el exceso de capital, representa un 25% de la capitalización bursátil. Le dan un potencial del 28,2% hasta los 4,5 euros por acción, por encima del consenso que lo sitúa en los 4,26 euros.

En Grifols A, sus acciones deberían continuar recuperándose respaldada por la recuperación progresiva del margen y el rápido desapalancamiento, el flujo de noticias relevantes de la cartera de I+D, y la nueva dirección “probablemente sea más pro mercado y esté dispuesta a acelerar el desapalancamiento mediante la venta de activos”. Los resultados de 2022 deberían confirmar la recuperación y para 2023 steam un crecimiento sólido y una recuperación sustancial de los márgenes.

El área de banca de inversión de Bestinver defiende que Logista sigue creciendo tanto orgánica como inorgánicamente en ventas y el beneficio ajustado antes de intereses e impuestos. “Los márgenes son resistentes, lo que permite a la empresa cumplir sus objetivos. Todo esto deberá reflejarse en la presentación de resultados del primer trimestre el 8 de febrero”, añaden.

Un potencial del 19% le dan a la compañía portuguesa de redes eléctricas REN. “Sigue siendo nuestra elección entre las compañías de redes de infraestructuras por su valoración al alza, atractiva rentabilidad por dividendo en un marco regulatorio protegido de las de interés y la inflación, lo que se traduce en el perfil de beneficios más atractivo de su sector”, apuntan. Asimismo, sostienen que la empresa lusa cotiza con descuento frente a sus comparables españolas y la moderación de las subidas de los tipos de interés debería actuar como catalizador de la rentabilidad de las acciones.