Añadir Estrategias de Inversión en Google

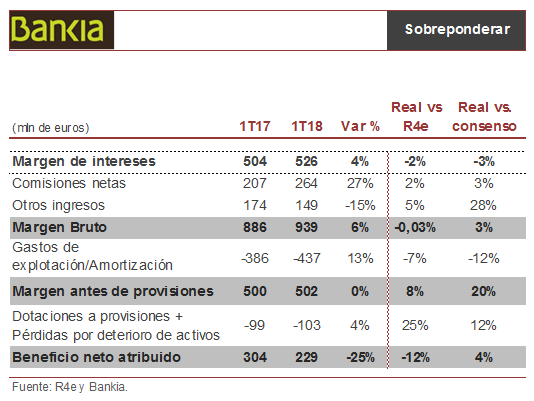

Bankia ha experimentado una bajada de dos puntos porcentuales en margen de intereses, en línea con el margen bruto, un 8% superior al margen neto por menores gastos de explotación y una caída del 12% en beneficio neto por mayores provisiones. En el resto de líneas ha superado las estimaciones de Renta 4, recogiendo mayores ROF y menores gastos de explotación.

Se puede observar un incremento de los fondos de inversión en el trimestre, así como una buena evolución de las nuevas formalizaciones de crédito en hipotecas con una subida del 18% interanual y del 14% interanual en empresas. Asimismo el margen se ve afectado por un menor volumen de carteras.

Durante la conferencia de resultados, la compañía ha reiterado que no están interesados en procesos de consolidación. Mantendrán la velocidad de crucero de crecimiento de CET anual, que lo sitúan en 50 pbs, el margen financiero del primer trimestre de 2018 será una cifra extrapolar a próximo trimestre, que supone obtener un margen similar al de 2017 y en línea con la guía. Los ROF esperados para 2018 serán superiores a la guía de 60 millones de euros recurrentes.

Se reiteran en los objetivos presentados con el plan estratégico para el periodo 2018-20, con un objetivo de beneficio neto en 2020 de 1.300 millones de euros. Un beneficio apoyado por el crecimiento del margen de intereses y de las comisiones netas.

Desde Renta 4 mantienen una visión positiva del valor que cotiza a múltiplos atractivos, con un precio objetivo de 19 euros.