Añadir Estrategias de Inversión en Google

Renta 4 Banco ha emitido un nuevo informe sobre la evolución de las acciones de Atrys Health en el Mercado Continuo aumentando positivamente su valoración.

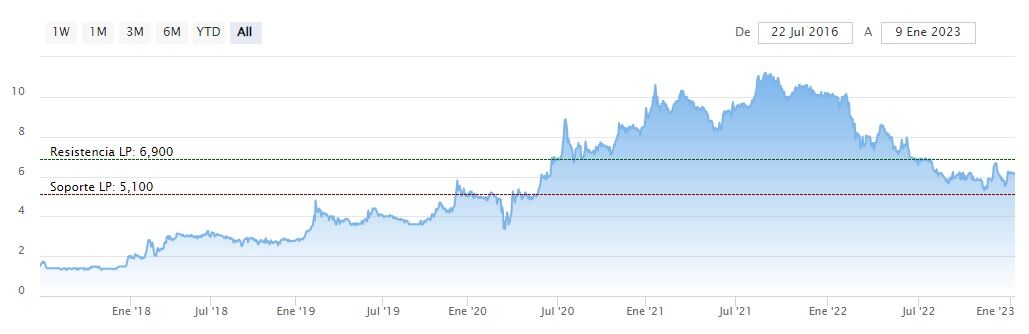

"Valoramos Atrys Health mediante un DCF a 5 años (WACC=7,5%, g=2%), obteniendo un precio objetivo de 8,75 eur/acc. (8,65 eur/acc. anterior) y reiteramos nuestra recomendación de sobreponderar", explica Renta 4 Banco en su análisis sobre Atrys Health y añade que, desde la entidad, "creemos que la resistencia al deterioro del ciclo, el potencial de crecimiento del negocio y la valoración atractiva justifican el posicionamiento en el valor."

Como puntos favorables que apoyan esta valoración, Renta 4 destaca la venta del 24,9% de Conversia, "incorporando un socio financiero que apoye el desarrollo del plan de negocio, aunque a más largo plazo esperaríamos una desinversión total en un negocio no estratégico para la compañía". El precio acordado en dicha operación asciende hasta los 20 millones de euros, "lo que supone valorar el 100% de Conversia a 80 mln eur, por encima de los múltiplos que viene pagando históricamente Atrys en sus adquisiciones y de lo desembolsado en su día por Aspy", explican.

Por otro lado, la entidad bancaria hace especial mención a la adquisición de Initia y ChileRad, compañías especializadas en la atención integral a pacientes oncológicos y en servicios de teleradiología, respectivamente. "Estas adquisiciones refuerzan los pilares estratégicos del negocio de Atrys (telemedicina y oncología), comprando a precios atractivos (múltiplos en línea o por debajo de su media histórica y por debajo de los que cotiza la compañía y sus competidores)."

Al mismo tiempo y para financiar las nuevas adquisiciones, anunció una ampliación de capital de 10,5 millones de euros (2,37% del capital) a 5,98 euros por acción, lo que supone un 4% de descuento frente a la cotización del día anterior y está en línea con el precio medio de los últimos 3 y 6 meses. "Pese a la ligera dilución para el accionista, creemos que la ampliación es positiva por el carácter acretivo de las adquisiciones, supone financiación sin coste para la Compañía, reduce el endeudamiento relativo y preserva caja ante las posibles operaciones que puedan surgir durante un 2023 sin visibilidad sobre la disponibilidad de financiación".

Así, con el precio objetivo establecido en los 8,75 euros por acción y teniendo en cuenta el cierre de la última jornada en los 6,12 euros, Renta 4 Banco otorga al valor bursátil de Sacyr un potencial de crecimiento del 43% e incrementan sus estimaciones tanto en ventas como en EBITDA.