Añadir Estrategias de Inversión en Google

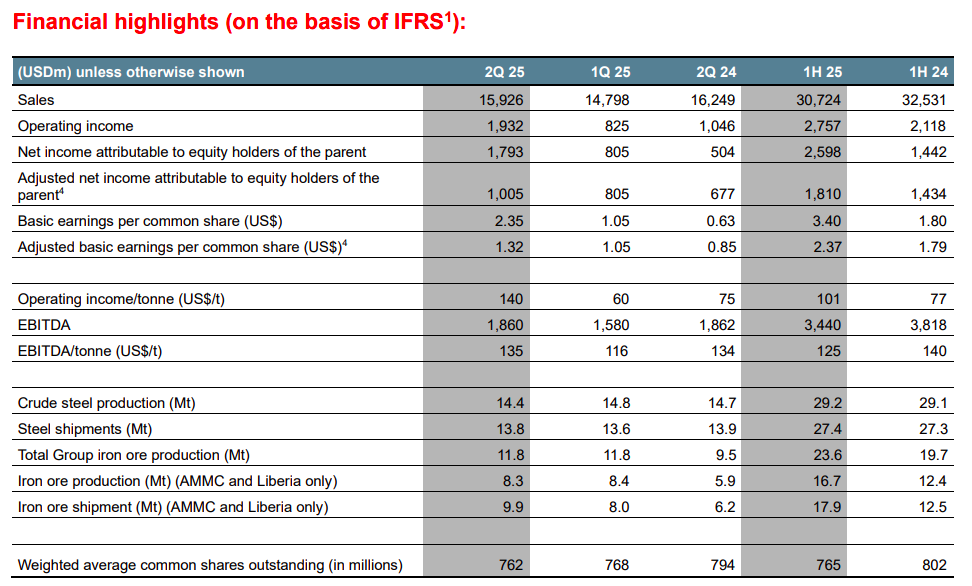

ArcelorMittal ha cerrado el primer semestre de 2025 con un beneficio neto de 2.598 millones de dólares, lo que representa un incremento del 80% respecto al mismo periodo del año anterior. El resultado viene impulsado por ganancias contables excepcionales, principalmente vinculadas a la consolidación de su planta en Calvert (Estados Unidos), y por efectos favorables del tipo de cambio.

La compañía, sin embargo, experimentó una caída del 5,6% en las ventas, hasta los 30.724 millones de dólares, debido al descenso del 7,5% en los precios promedio del acero, reflejo de la debilidad en la demanda global y las presiones competitivas, especialmente en América del Norte e India.

Resultados mixtos: beneficio récord, pero menor EBITDA

A pesar del fuerte beneficio neto, el EBITDA se redujo un 9,9%, hasta los 3.440 millones de dólares, arrastrado por el impacto de los aranceles estadounidenses, que han encarecido los costes en Norteamérica y desajustado la relación oferta-demanda en Canadá y México. También influyeron negativamente los menores precios en el segmento de India y las empresas conjuntas.

Por el contrario, el negocio europeo mostró mayor resistencia, gracias a un repunte de los volúmenes y una mejor relación precio-coste, ayudando a mitigar parte de los efectos negativos a nivel global.

El beneficio operativo alcanzó los 2.800 millones de dólares, un 30,2% más que el año anterior, impulsado por 1.000 millones de dólares en partidas excepcionales netas. Entre estas, destaca una ganancia de 1.700 millones por la adquisición del 50% restante en AM/NS Calvert a Nippon Steel, valorado por encima del precio pagado. Esta cifra fue compensada parcialmente por el ajuste final en la compra del negocio de largos de Votorantim en Brasil (400 millones) y por deterioros relacionados con desinversiones en Bosnia (200 millones).

El resultado financiero también mejoró: ArcelorMittal registró un ingreso neto de 123 millones de dólares en la partida de tipo de cambio y costes financieros, favorecida por la depreciación del dólar frente al euro, frente a las pérdidas de 521 millones en el mismo periodo de 2024.

En cuanto a liquidez, la compañía generó 1.100 millones de dólares en flujo de caja operativo, similar al año anterior. No obstante, el semestre terminó con un flujo de caja libre negativo de 800 millones de dólares, debido a inversiones de capital de 1.900 millones, incluidos 500 millones en proyectos estratégicos, así como al reparto de 500 millones a accionistas y a operaciones de M&A, principalmente la compra de Calvert.

Todo ello elevó la deuda neta hasta los 8.300 millones de dólares, frente a los 5.100 millones de finales de 2024, y la deuda bruta a 13.700 millones, desde los 11.600 millones previos.

Perspectivas: más cautela, pero confianza en el medio plazo

ArcelorMittal ha revisado a la baja su previsión de crecimiento delconsumo aparente de acero (ASC) fuera de China para 2025, que ahora espera se sitúe entre +1,5% y +2,5%, frente al rango anterior del +2,5% a +3,5%. En Estados Unidos, la compañía anticipa incluso una caída de hasta −2%, debido a la falta de reposición de inventarios y al impacto de los aranceles.

En Europa, la demanda se mantiene más estable, con una previsión de crecimiento de entre −0,5% y +1,5%, gracias al entorno de tipos de interés más bajos y a un menor impacto directo de medidas proteccionistas.

En Brasil, la demanda de acero ha superado expectativas y se espera ahora un crecimiento de hasta 2% en 2025, mientras que India se consolida como el mercado de mayor crecimiento, con una previsión de +6% a +7%, impulsada por la inversión en infraestructuras.

Estrategia sin cambios: crecimiento y retorno al accionista

Pese al entorno más desafiante, ArcelorMittal mantiene sin cambios su plan de inversión para el año, que se sitúa entre 4.500 y 5.000 millones de dólares, con hasta 1.500 millones dedicados a proyectos estratégicos y 400 millones para iniciativas de descarbonización.

La empresa espera que la segunda mitad del año esté marcada por una recuperación del flujo de caja libre, apoyada en la liberación de capital de trabajo y las primeras contribuciones de los proyectos estratégicos en marcha. La consolidación de Calvert también debería aportar al resultado operativo en la segunda mitad del ejercicio.