Cerramos semana y trimestre en todos los mercados. Especialmente en Europa nos hemos quedado con una sensación extraña, pues hasta hace unos pocos días todas las piezas encima del tablero apuntaban en la misma dirección: repunte de la inflación, el BCE que poco a poco se estaba preparando para cambiar la dirección, pero los dos últimos días, las cosas han cambiado un poco.

Ayer tuvimos la inflación preliminar del mes de marzo de España y de Alemania que apuntaba a un ligero descenso, o mejor dicho, menos fortaleza de lo esperado. Hoy hemos conocido el de Italia, Francia y la zona euro, en donde se ha confirmado que la inflación no está tan fuerte como se esperaba. Además, el BCE sigue mostrando que todavía no se cree que el incremento inflación sea sostenible, así que la mejora de la misma en la subyacente sigue dependiendo de la política monetaria del BCE.

Como podemos imaginarnos, el entorno es menos favorable a los bancos, hoy han sido uno de los peores, pero es que la correlación se ha visto confirmada por que las utilities ha sido el mejor súper sector, por lo que tenemos el movimiento contrario que hemos tenido en los últimos tiempos.

Todo este entorno es ligeramente favorable para la deuda, que ha conseguido estabilizar los movimientos en los últimos días.

Por otra parte, si el BCE se toma con más tranquilidad el cambio de tono, hay un punto que va a favor de Europa, que no es otro que si la Reserva Federal sigue subiendo los tipos de interés, el riesgo/recompensa en Wall Street es menor que en Europa, lo que favorece los flujos hacia el viejo continente y además lo hemos visto corroborado en un par de datos.

Por parte norteamericana, la confianza del consumidor de la Universidad de Michigan no ha confirmado la mejora que vimos hace bien poco del mismo dato de la Conferernce Board. También, los gastos personales de hoy han salido peores de lo esperado, lo que aumenta la sensación de que el crecimiento en el primer trimestre va a ser algo menor que el visto en el último trimestre. Recordemos que la última lectura del producto interior bruto del último trimestre sí que hubo una fuerte mejora del gasto del consumidor pero la inversión empresarial fue muy baja, lo que muestra una divergencia que no acaba de apostar por un crecimiento de muy largo plazo.

Veamos la crónica de la sesión al completo:

Se espera apertura moderadamente bajista en Europa.

1- Tras las subidas de los últimos días, algo de descanso, sin mayor relevancia. Ayer la sesión en Wall Street tranquila con los bancos al alza, aunque al mercado no le está gustando la ofensiva de Trump proteccionista. Numerito diciendo que va a perseguir a los “culpables” del déficit comercial de EEUU, y diciendo igualmente que será difícil el encuentro próximo con el presidente chino, porque según él, son culpables de su déficit y de quitarles empleos. Es la parte que no gusta nada al mercado.

2- Hoy es fin de trimestre, se suele dar el fenómeno de que los fondos compran los valores que mejor lo han hecho en estos meses, y vender los que peor se han comportado. Se tiene una cierta propensión al alza, en este día, pero no demasiado relevante.

3- Hoy atención a la publicación de la inflación de la zona euro que puede mover mercado.

4- El euro no levanta cabeza desde que chocó con la media de 200, y el BCE filtró rumores de que quieren ser mucho menos agresivos con los tipos y la QE de lo que descontó el mercado recientemente.

Ventas al por menor en Alemania mucho mejor de lo esperado.

Precios de viviendas en UK mucho peor de lo esperado

Gastos del consumidor en Francia mucho peor de lo esperado

A las 09h ventas al por menor en España

A las 10h empleo en Alemania

A las 10h30 PIB de UK

A las 11h inflación de la eurozona. Se espera +1,8% interanual.

Información corporativa.

Danone acuerda ceder Stonyfield en EEUU para que le autoricen la compra de Whitewave.

Airbus. Los gobiernos europeos compradores de transportes militares acuerdan mantener las penalizaciones por los retrasos en producción.

ArcelorMittal. JP Morgan sube recomendación de neutral a sobreponderar.

H&M. JP Morgan rebaja precio objetivo de 225 a 200 sek

Diageo. Goldman rebaja de neutral a vender

Nestle. Barclays rebaja de sobreponderar a neutral.

Remy Cointreau. Goldman sube de neutral a comprar.

Subdias moderadas a estas horas, en un día de fin de trimestre, que al final va a quedar bastante positivo para las bolsas europeas.

Otro sector que lo está pasando mal, y complicando el día en general es el de materiales básicos. Baja 1,7%, a pesar del buen dato de PMI de servicios en China, que no ha sido tenido en cuenta. Está haciendo daño, la corrección de los metales tras varios días de subida. Así, tenemos al cobre por ejemplo bajando 1,4%.

Lo más importante que creemos que está pasando hoy es que las sospechas de que estaba habiendo movimiento de capitales en renta variable, saliendo de EEUU y entrando en Europa se está confirmando. Ayer mismo comentamos que teníamos muchos indicios de que esto podría estar pasando, pero no pruebas, pues bien, acaban de aparecer las pruebas y ojo a las mismas.

.jpg)

Como ven está clarísimo lo que acabamos de decir.

Veamos los datos con mayor detalle.

Según datos de Bank of America Merril Lynch. Durante esta semana se han dado entradas netas de dinero en las bolsas europeas de 1.500 millones de dólares. ¿Y esto es poco o mucho? Pues creo que lo aclara todo, si decimos que es la mayor entrada de dinero de las últimas 60 semanas. Así, que ojo, porque la subida reciente de Europa, esta vez sí que viene acompañada de dinero fresco, es buena, y fiable.

Bank of America dice que la causa de estos movimientos de flujos, es, que por un lado, al desvanecerse según todas las encuestas las posibilidades de que Le Pen, tenga posibilidades de llegar al poder, y por otro ver la debilidad política de Trump, que no ha conseguido convencer ni a su propio partido con el Obamacare, el inversor fuerte lo tiene claro. Trump no es fiable, Europa tiene menos peligro y encima está mucho más barata, pues para allá que mando mi dinero.

Me parece algo muy importante. Esto de los flujos de dinero, la mayoría de las veces se mueve en grandes tendencias. Si empieza a entrar, podría estar mucho tiempo así. Es un cambio muy muy importante. Si se termina de confirmar, habría que apostar por Europa mucho más que por EEUU. Europa tiene muchos líos, pero seguramente EEUU tiene otro, y está al frente del gobierno de la primera potencia mundial, y con las ideas poco claras.

Hoy se ha dado un dato de inflación en la eurozona claramente por debajo de lo esperado, y esto también es importante y creo que favorable para las bolsas. Porque confirma la teoría del BCE de que la inflación aún está lejos de recuperarse, y da más tiempo de QE y de tipos bajos. De hecho, los instrumentos monetarios de la eurozona, tras el dato, descuentan solo al 35% una subida de tipos del BCE en diciembre contra el 50% de posibilidades que se daba a este suceso ayer mismo. Esto no son buenas noticias para el sector bancario que se frotaba las manos hace poco por el presunto endurecimiento y subida de su margen. En los próximos días, podría haber castigo sectorial. Los tiros no parecen ir finalmente, por dicho endurecimiento de las políticas del BCE ni mucho menos.

Veamos ahora un artículo del Dr. Steenbarger:

Patrones conductuales que sabotean a los traders – Primera parte

Aunque no mantengo una consulta privada de terapia/entrenamiento para traders tal vez sea inevitable que los traders me contacten en busca de ayuda tras leer mi libro sobre La psicología del trading. De vez en cuando acepto el proyecto de trabajar con un grupo de traders por la oportunidad de obligarme a utilizar la psicología para mejorar su rendimiento de trading. En los últimos años, calculo que he recopilado datos de cuestionarios de personalidad y ayudado a más de cien traders.

Es una muestra de un tamaño decente y me proporciona unas valiosas ideas sobre la forma de pensar de los traders y los patrones problemáticos que interfieren en su operativa. A continuación, delineo algunas de las cosas que he aprendido gracias a los cuestionarios y las entrevistas con individuos que se ganan la vida con el trading.

- La mayoría de los problemas de trading son variantes de la ansiedad por el rendimiento. La ansiedad por el rendimiento ocurre cuando una actuación que generalmente es automática se convierte en objeto de un escrutinio excesivo. Esta atención al rendimiento crea un efecto de interferencia en el que ya no se actúa de forma natural. Esa ansiedad por el rendimiento frecuentemente interfiere con el rendimiento atlético, el hablar en público, el rendimiento sexual y la realización de exámenes. Cuando los miedos por el resultado de una actividad dominan la misma, es lógico que el rendimiento se resienta.

- La ansiedad por el rendimiento se produce tanto durante épocas de éxito en el mercado como durante épocas de pérdidas. No es tan raro encontrar traders a los que se les da bien asumir unas pérdidas adecuadas, pero que se vuelven temerosos cuando tienen un beneficio y lo toman prematuramente (es decir, antes de alcanzar sus objetivos de beneficios). Las interferencias en el rendimiento tras las rachas de pérdidas no son más perjudiciales que las interferencias por la presión que sienten los traders al ganar dinero.

- Los traders frecuentemente intentan reemplazar el diálogo interno negativo con otro positivo mientras operan. Esto es un error. Cuando los traders están realmente inmersos en el mercado y centrados en la pantalla no debería producirse ningún diálogo interno.

- El perfeccionismo es la fuente más habitual de ansiedad por el rendimiento entre los traders. Los traders tienden a estar orientados al logro y a menudo se fijan metas elevadas. Estas metas de rendimiento contribuyen a su tensión cuando no las alcanzan. En general, es una buena idea reemplazar las metas de rendimiento con las metas de procesos. En vez de fijar una meta de ganar $250.000 al año, los traders deberían, por ejemplo, fijar una meta de seguir su plan de trading (entradas, tamaño de las posiciones, salidas) en al menos el 90% de las ocasiones.

- El perfeccionismo lleva a los traders a operar en exceso. Operar en exceso es la fuente más habitual de pérdidas de los traders que he entrevistado. Los traders operan en exceso cuando sienten una presión interna para ganar dinero que les ciega a lo que está ocurriendo en los mercados en ese momento. Operar cuando la volatilidad es baja, operar fuera de su plan o sus puntos fuertes, operar para intentar compensar una pérdida anterior y operar con unas posiciones imprudentemente grandes son algunos ejemplos de operar en exceso.

- Los traders que dominan la ansiedad por el rendimiento a un nivel de tamaño (por ejemplo, 5 contratos) frecuentemente se vuelven a encontrar con esa ansiedad una vez que aumentan significativamente su tamaño (por ejemplo, a 50 contratos). Generalmente calibramos nuestras emociones por las cantidades en dólares que ganamos o perdemos. Esto hace que operar con 50 contratos resulte mucho más difícil que operar con cinco, aunque los patrones sean idénticos.

- Los traders a menudo creen que tienen peores problemas psicológicos de los que en realidad tienen. Cuando los patrones de ansiedad por el rendimiento han interferido con su operativa durante un periodo de tiempo considerable, los traders a menudo se convencen de que tienen unos problemas emocionales fuertemente arraigados que necesitan una psicoterapia intensiva. A menudo, la percepción de sí mismos de que están dañados – de que emocionalmente están mal – es un problema mayor que la ansiedad por el rendimiento en sí, lo cual es un problema fácil de solucionar.

Ciertamente, hay otros problemas, aparte de los relacionados con el miedo a no rendir que pueden interferir con el trading. Muchos de estos se describen en mi libro. Lo que hace que la ansiedad por el rendimiento sea única es que puede afligir a los traders de mucho éxito tanto como a los principiantes. Esto es porque la raíz de buena parte de esa ansiedad – el perfeccionismo – tiende a estar presente en los individuos más orientados al logro y con mayor éxito. Es verdaderamente un arma de doble filo.

En algún punto entre los extremos de la presión por el rendimiento y la pereza indulgente hay un término medio en el que los traders pueden centrarse en mejorar sin sabotear sus resultados. El trading es como salir en una cita: querrá mantener sus expectativas iniciales a un nivel razonable, disfrutarlo mientras dure y, si se acaba, aprender de la experiencia. En la segunda y última parte de esta serie, examinaré algunas estrategias que los traders pueden utilizar para superar la presión por el rendimiento.

Traducido del original: “Behavioral Patterns that Sabotage Traders – Part One”, de la recopilación de artículos del Dr. Steenbarger en www.brettsteenbarger.com/articles.htm

El saldo de las instituciones al cierre de ayer por segundo día consecutivo se mantiene neutral. Las compras no han despertado en absoluto y son las ventas las que se han reducido, por lo que volvemos otra vez casi al punto de partida que teníamos hace semanas.

Una inflación menos fuerte de lo esperado en marzo quita presión al BCE para cambiar el tono de su discurso

La estrella del día era el dato de inflación de la zona euro en su lectura preliminar del mes de marzo porque ayer vimos que la de Alemania y la de España fueron más débiles de lo esperado. Hoy la de Italia también ha quedado algo débil y la de Francia no ha dado demasiadas alegrías, por lo que se confirma un estado menos potente del incremento de los precios.

En estos momentos la mayoría de súper sectores en Europa están en negativo, pero lo cierto es que ver una inflación menos fuerte de lo esperado quita presión al Banco Central Europeo para cambiar su discurso, algo que se une también al miedo que vimos hace un par de días a que el mercado estuviese subiendo los tipos de interés más rápido de lo esperado en el mercado secundario y poniendo un encarecimiento de la financiación de los países de la periferia cuando realmente no debería ser así, así que el BCE ya expresó su preocupación por haber sido malinterpretado en los últimos comunicados.

Resumiendo, una inflación más baja de lo esperado y el miedo del BCE a que hubiese subidas de tipos en el secundario por encima de lo deseable, hacen que el cambio de tono y de perspectiva sea un poco menos probable, algo que en definitiva debería apoyar al mercado, aunque no será bueno para el sector bancario.

Si los tipos se mantienen bajos en Europa durante largo tiempo, esa diferencia de valoración de riesgo/recompensa puede mantenerse a favor de Europa con respecto a Estados Unidos, lo que nos viene bien.

Por otro lado, dentro de poco Estados Unidos y China se van a encontrar y promete ser un encuentro lleno de tensión porque ya veremos qué es lo que sale de ahí, al saberse que Donald Trump está estudiando maneras de poder acusar algunos países de manipular su moneda para ganar dentro de las relaciones comerciales. Todavía nadie se ha atrevido a poner a China el calificativo de país manipulador de monedas, pero Donald Trump aseguró que haría eso el primer día de su estancia en la Casa Blanca, algo que no ha pasado. Puede ocurrir de todo.

Con respecto a lo anterior, el peor súper sector del día es el de recursos básicos con un descenso de -1,64% y es que hoy hemos conocido los índices de directores de compra de China tanto de manufacturas como de no manufacturas, los dos mejores de lo esperado, pero el problema está dentro del sector acerero cuyo índice se está acercando demasiado la zona de contracción y es que encima la oferta está superando la demanda. El sector constructor y el industrial son uno de los puntos fuertes del consumo de este material, el problema es que el gobierno ha creado leyes para tener controlada la burbuja inmobiliaria, lo que está haciendo que en el medio plazo haya problemas de sobrecapacidad.

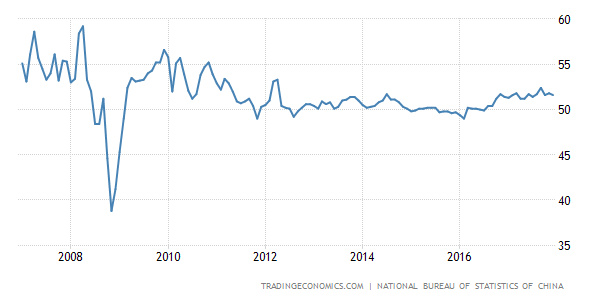

Los datos de China de hoy: índices de directores de compra

El índice de directores de forma calculado de forma oficial del sector de manufacturas en China del mes de marzo nos deja una lectura de 51,8, subiendo desde el cincuentón 1,6 anterior y mejor de lo esperado que era sin cambios.

Dentro del dato y buenas noticias, ya que los indicadores de medio plazo han mejorado todos, el de producción, exportaciones y el de nuevos pedidos, algo que se corrobora con la bajada del indicador de inventarios, por lo que las materias primas pueden tener cierto apoyo al pensar que para poder reponer el almacén, habrá más demanda de las mismas.

Si miran el gráfico adjunto, seguimos mejorando desde la zona de mínimos de 2016 por debajo de la zona de expansión, intentando romper la zona de máximos de 2014. Evidentemente, el cambio de tendencia desde los máximos de 2008 se ha conseguido. No todo es de color de Rosa, ya que esto se debe compaginar con otras circunstancias que hasta ayer a la demanda de las materias primas y en China no todo es positivo.

La parte negativa es que este indicador en el sector del acero ha bajado hasta 50,6 desde 51, cuatro. Esta demasiado cerca de la zona de contracción, pero es que este mes el precio del acero tiene unas bajadas bastante importantes porque existe otra vez la preocupación de que la demanda no puede con la producción, ya que la construcción y el boom inmobiliario son los principales factores de demanda, estos están bajo presión ya que el gobierno ha puesto nuevas reglas para intentar contener una burbuja inmobiliaria

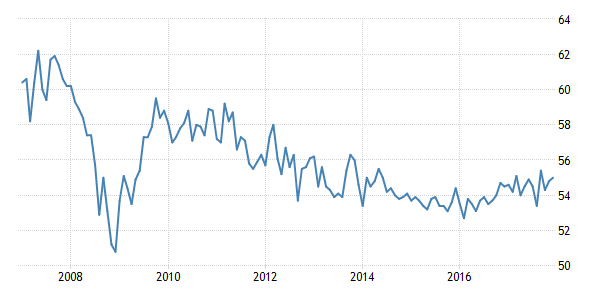

También hemos conocido el de no manufacturas, y también mejora del 54,2 a cinco de 55,1.

Si miran el gráfico adjunto, se nota perfectamente que estamos intentando cambiar el tercio rompiendo ya al alza esa especie de directriz bajista que viene desde los máximos de 2007, algo positivo para la economía.

Kaplan habla del peligro de la Casa Blanca para la economía

Son extraordinariamente pocas las veces en donde un miembro de la Reserva Federal ha hablado de forma clara sobre las consecuencias de lo que se cuece en la Casa Blanca.

En este caso, ha sido el presidente de la Reserva Federal de Dallas el que ha hablado abiertamente de ello. Primero, su caso base es la de subir tres veces los tipos de interés en 2017, pero ha enfatizado que ese camino que ha dibujado la Reserva Federal, tiene en cuenta los posibles problemas que aparezcan durante todo el camino, por eso siempre enfatiza que la subida de tipos de interés debe ser gradual y también por eso evitan dar plazos concretos para esas subidas.

El uso de la palabra “gradual” es un arma de doble filo, ya que por un lado tiene que especificar que les permite adecuar las subidas a los acontecimientos, pero por otro lado también pueden acelerarlos para que la Reserva Federal no vaya por detrás de los acontecimientos en el caso de que todo vaya mejor de lo esperado. Con esta palabra, deja la puerta abierta a las dos cosas, retrasar la subida de tipos o acelerarla.

Kaplan ha dicho que uno de los principales problemas a los que se enfrenta la economía es precisamente lo que está pasando dentro de la Casa Blanca. Un comentario tan abierto, sin filtros, es sorprendente de obtener una persona de la Reserva Federal, aunque sólo está dando voz a las preocupaciones que tiene todo el mercado, que las políticas que se pongan en marcha en Washington tendrán efecto directo sobre la economía, tanto para bien como para mal.

En la entrevista realizada por MarketWatch también pone el acento en que la recuperación del gasto del consumidor es lo que ha sostenido la recuperación económica, algo que vimos en última lectura del producto interior bruto, pero lo más preocupante es que las empresas siguen sin invertir lo suficiente, el punto verdaderamente negativo que tiene la economía de Estados Unidos.

Pone el acento de la preocupación en todas aquellas acciones que deshagan la apertura de comercio de Estados Unidos, ya que llevarían puestos de trabajo a otros países y él defiende las relaciones comerciales que existen actualmente con México.

Dudley (FED) está haciendo comentarios que enfrían al USD

Dice que tener dos subidas más de tipos de interés este año parece razonable, pero vuelve a subrayar que dependiendo de los datos podría haber más subidas de dos, o menos.

Remata diciendo que no hay urgencia para subir los tipos de interés y que la confianza de los consumidores y de las empresas no se está traduciendo en datos reales. Aquí que hacer una diferencia, se consideran datos “suaves” a los datos de sentimiento y confianza, pero los que se miran de verdad son los considerados datos “duros”, que es la inversión empresarial y los gastos del consumidor. Acuérdense que en la apertura de Wall Street hemos comentado que hay una divergencia entre los gastos del consumidor y la confianza, algo que preocupa mucho, que esta persona de la Reserva Federal vuelva a subrayar eso, significa que es más importante de lo que parece.

Coeure (BCE), comentarios sobre política monetaria

Dice que los datos económicos sugieren que, mientras los riesgos para el crecimiento se han reducido, la inflación subyacente sigue siendo débil con un crecimiento de los precios que todavía depende en las medidas del BCE.

De momento, consideran que la hoja de ruta que tienen, junto con el orden de los pasos, sigue siendo válida en este momento, pero si los fundamentales sobre la inflación dan soporte, el orden de esos pasos podría cambiarse. De hecho, el orden de los pasos de la utilización de instrumentos de política monetaria será el resultado de una valoración regular de la perspectiva de estabilidad de los precios a medio plazo.

Los resultados empresariales destacados hoy en EEUU:

- BlackBerry ha presentado unos resultados de su último trimestre fiscal con unas pérdidas netas de 0,1 $, bajando fuertemente desde las -0,45 $ del mismo período del año pasado. Ajustados son beneficios de 0,04 dólares, mucho mejor de lo esperado que era quedarse al par.

Con respecto a las ventas, bajan de 464 millones de dólares hasta los 286, un par de millones por debajo de lo esperado.

Para el año fiscal actual espera volver a ser rentable en términos ajustados en su año fiscal 2018.

Los datos han gustado el mercado está subiendo en el fuera de horas más del 5%.

Los datos de Europa de hoy:

Reino Unido:

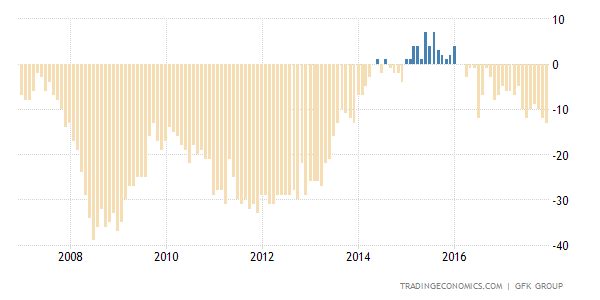

- Confianza del consumidor de Reino Unido del mes de marzo creado por GfK nos deja una lectura de -6, lo mismo que el mes anterior y mejor de lo esperado que era dar un paso atrás hasta -7.

Si se fijan en el gráfico adjunto, verán que muy poco optimismo hemos obtenido durante 2015, ya que el resto del tiempo sigue habiendo una evolución negativa de este sentimiento.

- Índice de precios de las viviendas calculado por NationWide en Reino Unido en el mes de marzo nos deja un paso atrás importante pues pasamos de un crecimiento del 0,6% a un descenso de -0,3%, muchísimo peor de lo esperado que era seguir subiendo 0,4%. En cifras interanuales el paso atrás también se nota al venir de un crecimiento del 4,5% hasta reducirse al crecimiento del 3,5%, peor de lo esperado que era bajar al 4,1%.

- Producto interior bruto de Reino Unido del último trimestre de 2016 en su lectura final nos deja un crecimiento del 0,7%, lo esperado y lo mismo que la lectura anterior. Con respecto a la interanual no nos queda en el 2% esperado, sino que baja al 1,9%.

Con respecto a la inversión empresarial, pasa de un crecimiento del 0,4% a tener un descenso de -0,9%, ligeramente mejor que el descenso de -1% esperado. En la interanual se mantiene constante en el -0,9%.

Alemania:

- Ventas minoristas de Alemania del mes de febrero recuperan la bajada de -1% del mes anterior y suben 1,8%, muy por encima del 0,7% esperado.

La parte mala la tenemos en las cifras interanuales pues de un crecimiento del 2,7% pasamos a un desplome de -2,1%, muchísimo peor que el incremento del 0,3% esperado.

- Tasa de desempleo de Alemania baja al 5,8%, mejor de lo esperado que era mantenerse en el 5,9%.

El desempleo baja en 30.000 personas, mejor que el descenso de 10.000 esperado y superior al descenso de 17.000 del mes anterior.

El desempleo total se mantienen 2,6 millones de personas.

Francia:

Gasto del consumidor de Francia del mes de febrero punto negativo que anotamos para la economía al pasar de un crecimiento del 0,6% un descenso de -0,8%, mucho peor de lo esperado que era subir sólo 0,1%.

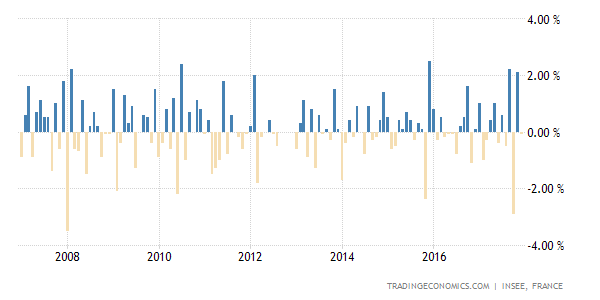

IPC de Francia en su lectura preliminar del mes de marzo nos deja una inflación del 0,6%, subiendo desde el 0,1% anterior pero un poquito peor de lo esperado que era subir el 0,7%. En términos interanuales bajamos del 1,2% al 1,1%, cuando se esperaba mantener nivel.

En términos armonizados tenemos que en el mes la subida del 0,7%, por encima del 0,6% esperado y subiendo desde el 0,2% anterior. En cifras interanuales mantenemos constante el 1,4% del mes anterior y es un poquito por encima de lo esperado que era el 1,3%.

En términos generales, ojo porque esto compensa un poco las lecturas débiles que tuvimos ayer tanto de Alemania como de España.

En el gráfico adjunto de la interanual pueden ver cómo seguimos por encima del 1%, pero poco a poco se está suavizando.

España:

Ventas minoristas de España del mes de febrero suben 0,2% intentando dar un poco la vuelta al descenso de -1,2% del mes anterior.

En las cifras interanuales no hay mucha mejora porque pasamos de un descenso de -0,1% a quedar en el 0%, cuando se esperaba un incremento verdaderamente importante.

Si se fijan en el gráfico adjunto de la interanual, verán que estamos en una situación bastante crítica porque una situación similar se produjo antes de la crisis.

Eurozona:

- IPC preliminar de la Eurozona del mes de marzo nos deja una lectura de +0,7% desde +0,9% y peor que el 0,9% esperado.

La interanual queda en +1,5% bajando desde el +2% anterior y peor que el +1,8% esperado.

Vean que nos alejamos del 2% y también del objetivo del BCE.

Italia:

IPC de Italia en la lectura preliminar del mes de marzo queda plano, bajando desde el incremento del 0,4% anterior y peor que el 0,1% de su vida esperado.

En la interanual bajamos del crecimiento del 1,6% hasta uno del 1,4%, peor que el 1,5% esperado.

Armonizado, en el mes se dispara desde el 0,2% hasta el 1,8%, pero más bajo que el 2,1%. En la interanual bajamos desde el 1,6% hasta el 1,3%, peor que el 1,6% esperado.

Los datos de EEUU de hoy:

Los gastos personales suben 0,1% cuando se esperaba +0,2%. El dato del mes anterior queda igual que previamente en +0,2%.

Los ingresos personales suben 0,4% que era lo esperado. Dato previo se revisa al alza de +0,4 a +0,5%

El PCE Core Index, que es el dato de inflación más importante para la FED sube 0,2%, que era lo esperado, lo que lleva a una interanual del +1,8% que era lo esperado.

Dato solo un poco desviado a la baja, por lo que lo dejamos en algo malo para el dólar, algo bueno para los bonos y poco relevante para las bolsas.

- Índice de directores de compra del área de Chicago del mes de marzo sube de 57,4 a 57,7, por encima del 56,9 esperado.

Dato bueno para la economía, apoya a la Reserva Federal, en cierto modo agridulce para el mercado, bueno para el dólar y malo para los bonos.

- Lectura final de la confianza del consumidor creado por la Universidad de Michigan del mes de marzo nos deja una cifra de 96,9, por debajo del 97,6 esperado pero ligeramente mejor que el final de febrero en 96,3.

Las condiciones actuales quedan en 113,2, por debajo del preliminar en 114,15 pero por encima del 111,5 final de febrero.

El de expectativas queda en 86,5, por debajo del preliminar en 86,7 y exactamente igual que el final de febrero.

Como vemos, la mejora de esta encuesta de confianza del consumidor no sigue la fuerte mejora que tuvo la de la Conference Board, pero el mercado seguramente se quiere con las cifras positivas, aunque todo va muy justo.

No son cifras negativas en general pero tampoco hay un apoyo enorme como hemos tenido en otros datos de confianza del consumidor. El dato es ligeramente positivo para el mercado, ligeramente positivo para el dólar, ligeramente negativo para los bonos y sigue apoyando a la Reserva Federal.

- Instituto del ciclo económico ECRI nos deja una lectura de su índice semanal que baja de 144,5 a 144,1. El anualizado semanal baja de 8,8% a 7,9%.

Resumiendo la sesión: sesión de moderadas subidas en Europa en donde una vez más ha tenido que ser Wall Street el que nos ha dado algún empujón que otro para encontrar dirección. La inflación en Europa ha quedado menos fuerte de lo esperado y eso apoya las dudas que tiene el BCE de que la mejora sea sostenible, lo que también da soporte a su intención de moderar el discurso para que la subida de tipos de interés en el mercado secundario no dañe la economía de los países de la periferia. Si nuestro Banco Central se lo toma con un poco más de tranquilidad, el riesgo/recompensa es superior en Europa y eso nos favorece con respecto a Wall Street.

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso.

Y vuelve el fútbol, menos mal, que la semana pasada menudo tostón sin partidos. De esta me voy a ver unos cuantos, menos el de mi Hércules, que otro año más nos ha condenado salvo milagros al pozo de la segunda B. No tengo ganas ni de oír hablar de ellos, estamos toda la afición muy enfadados con jugadores, técnicos y más aún con la directiva.

En la familia semana de tranquilidad, el terremoto del peque algo indispuesto, y no ha ido al cole. Un cole que sigue sin tomarse en serio una semana más el tema del acoso. Todo son promesas, y todo son pamplinas, pero a la hora de la verdad, sigo sin ver el tema nada claro. Qué problema más grande tenemos en este país con ese tema.

Buen fin de semana a todos, y a Claudia en particular